之前做过健之佳的分析,对这个行业还是比较关注的,从三个方面进行探讨。

一、赛道-长逻辑

关于长逻辑,有以下几个方面需要关注。

1、处方外流

国内在积极推进医药分家和处方外流。1、升级改造医保信息系统。支持定点医疗机构将电子处方上传至医保信息系统,支持医院处方外流,保障参保人员多渠道购药需求。2、规范处方外配服务。参保人员可凭加盖定点医疗机构专用章的纸质处方到定点零售药店购药。定点零售药店执业药师核对纸质处方和电子处方后,可提供配药服务,发生的门诊药品费用,医保按规定报销。3、打造头部医保诚信药店。协同市场监管部门,逐步评定A级“放心药店”,实行药品实库管理和电子监管码扫码销售,并在重点部位安装视频摄像头。达到上述标准的,在2018协议年度医保预算分配时,额外给予50万元医保额度支持。(某地政策)

从美国经验来看,是极致的医药分家。美国医院基本上没有住院之外的药品购买,都是在外面的药店用医药开具的处方购买,而且保险与药店是相连的。

但是国内,药店多小散乱的格局还未改变,其承接处方的能力较弱。执业药师的配备在很多药店都没有,依靠挂证显然无法解决处方外流的要求。

2、带量采购

随着老年化的加重,慢病患者的不断增多,国家医疗负担日益加重,医保控费是一个很重要的手段,通过控制药品价格,来降低整体负担。而这次的中标产品,绝大部分也是慢病领域的产品。另一方面,以前医保大部分的支出都用在了药品上,相当一部分是给到了辅助用药以及过期的专利药、国内的仿制药,如果这块不加以调整,创新药、进口药就进不去医保,有着亟需解决的不合理性。而如今,辅助类用药已经在加大监管力度,整体方向是往调整医保用药结构上走。因此,带量采购也是改革前行及大趋势下很自然的事情。

有利点:1、对药企的议价能力大大提高。参考在第三批国家带量采购中,外资药企参与积极性较低,不少外企报价高于最高有效申报价(等同直接放弃集采市场),倘若第四批集采原 研外企仍保持消极对待态度,原研厂家与院外零售市场合作有望进一步深化。2、集采后对原商品名具有用药依从性的患者,有望从医院流出到药店,带动药房处方药销量增长。根据前三批集采规则,医院在带量采购品种额度使用完毕前,无法使用同通用名下的其他商品名,导致服用未中标的原研药品及国内大厂药品的患者在集采规则执行后,被迫到院外市场(即药房或医药电商)购药,进一步推动药房业务增长。从我们近期在药房的草根调研(上市公司门店)数据看,2020 年下半年部分集采品种(同通用名)实现了快于以往的高增长。

但是不利点也很明显:集采药品价格在医院下降,势必也会影响零售药店的价格和毛利率下降。

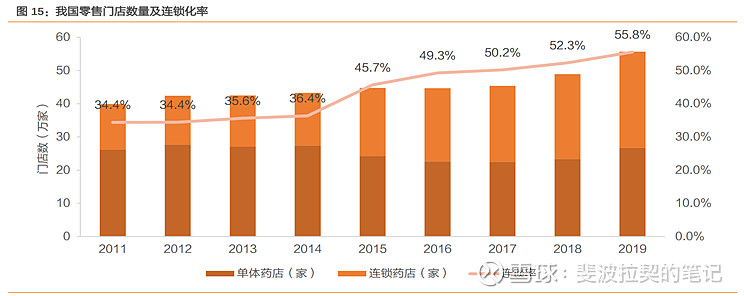

3、连锁化率

美国前三大药品零售商CVS、Walgreens 和 Rite Aid占据市场规模的89%,日本前十大零售药店市场占有率为62.7%。

此外,零售药店门槛越来越高,市场乱象进一步整治,以及执业药师的配备需要,使得小药店的空间越来越小,而带量采购导致的毛利率下降,加速小药店的出清。

从国内现状来看,连锁化率越来越高,头部零售药店并购的步伐亦在加速。

但并购的同时,要关注并购产生的商誉,每笔并购是否是笔好生意,益丰药房的商誉为31.26亿元,老百姓26.69亿元,大参林12.2亿元,一心堂10.79亿元。

4、寿命增长和慢病治疗以及人均消费

随着我国社会老龄化,慢病规模化与年轻化,医药消费的规模会越来越大。之前看过一篇研报分析,人均收入增长10%,用于健康医疗的消费占总消费的比重增加 16%。从健之佳会员人均消费来看,客单价从2014年57增长到2018年68,会员年均消费从650增长到1120。连锁化药店的医疗服务与会员服务,会使得客户粘性越来越强,这也是一个比较利好的长逻辑。

5、可复制性及扩张

这是我最初关注健之佳的理由。因为零售药房的商业模式很简单易懂,开店-赚钱-再开新店-关闭亏损的旧店,简单易懂,可复制性强,这和当年的连锁超市的扩张类似。做到一定规模IPO之后,又有资本的加持,加速扩张的步伐。下图梳理了几家公司上市后的扩张步伐。

6、网上药店

现在京东健康和阿里健康在亏损的情况下,市值已经高达几千亿了,线上销售药品的预期可见一斑。但是,药品线上销售经历过几次政策波动,在疫情之前,政策基本处于限制线上销售处方药。去年,颁布了《药品网络销售监督管理办法(征求意见稿)》将网络处方药销售“有条件放开”,对于一些模糊地带进行了清晰界定。

对于线下连锁药房,是打击也是机遇。一是部分线下需求肯定线上是不能代替的,二是头部连锁药房企业可以建立或加入线上的销售渠道,加速药方的连锁化率。

二、行业发展道路

通过上面的几点长逻辑,我们可以看到这个赛道似乎还不错,而且从资本市场表现来看,市场都还认可这个细分行业。下面在从行业近几年发展看是否能印证这些逻辑。

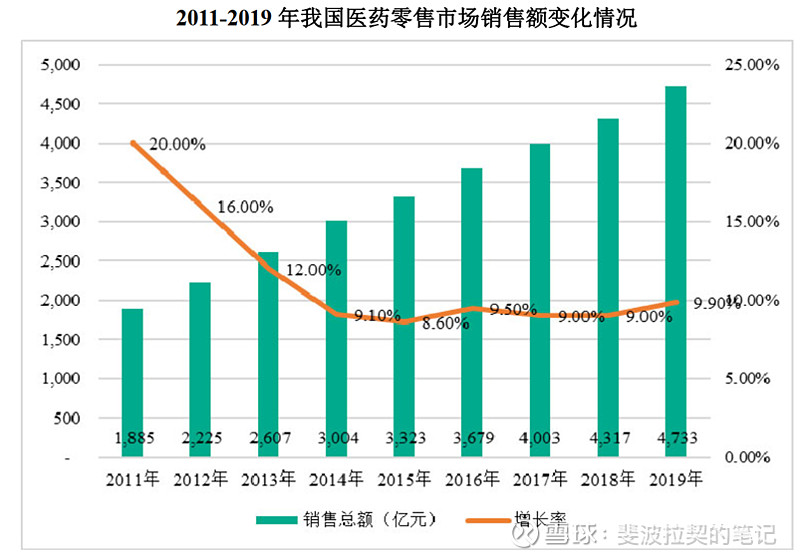

医药零售市场的规模逐年增大,增速经过前期快速增长后,2014年后基本维持在9%左右。

连锁药店收入同比增量可拆分为三个部分:(1)老店内生增长部分;(2)上年开业的次新店由于本年度营业时间增加带来的增长;(3)本年度新增门店直接带来的增量。

假设公司于 N年上市,N+1年公司门店开始快速扩张。受益于次新店逐步进入业绩收获期,N+2年公司业绩开始提速。同时公司门店保持较快扩张速度,新增门店贡献业绩推动公司高增长。 从上市公司财报来看,似乎也印证了这个规律,也印证了可复制性的模式。

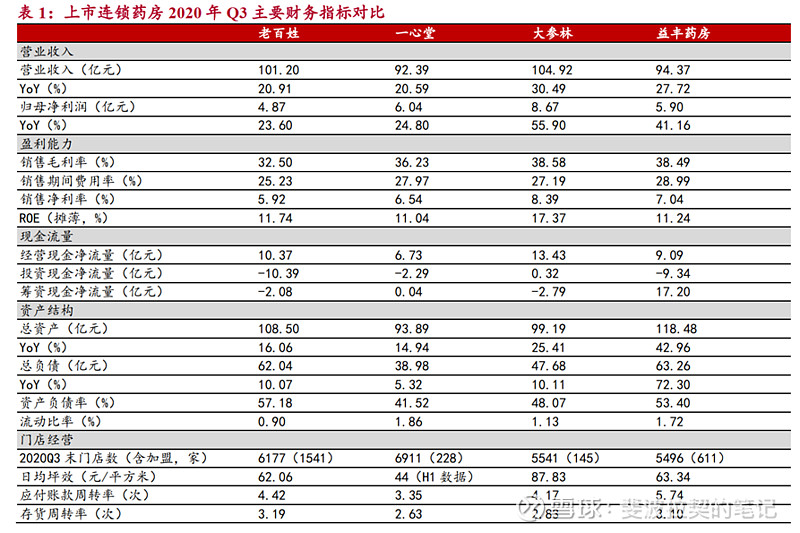

三、几家公司对比

财务数据基本与股价走势一致,大参林的增速最快,roe最高,股价也涨的最好。

但是,这四家已经经过了高速成长期,扩张速度会逐步降下来。因此,我特别关注了健之佳,期待能复制甚至超越之前几家的发展路径,从1到2是一倍,从0.1到1.1是十倍。

总之,在长逻辑的加持下,零售药房行业还会处于不错的增长,新进IPO的有望借助资本,实现较大的扩张发展。