基本退出兖矿h,均价18.05,留了一点点纪念。2015.1.29日以来,差不多10年了,32年股海沉浮的第一只重仓tenbagger股,虽然依依不舍,感恩无尽,祝福公司战略规划贯彻落实鹏程远大,但是缘起缘落,花开花谢,祝福自己不贪不惧行稳致远柔以时升。

今日心路:

“收购物流公司、H股配售,有些小堵心。长线而言,一点经验,适当容忍优秀公司的一些小瑕疵,买入时可以力争完美,持股时完美心态是大忌。

沪指再度考验3000大关,看起来,骨子里,自己还是有些偏乐观主义的情怀的。

舆论从欢呼加大加快退市,到现在担忧冲击风险…等等,一切都是信心信任为根源,这是一个悲伤的故事,恢复与重塑是一个过程,需要时间。

多想一想,公司究竟应该值多少钱,努力追求的长期回报率是否具备实战性,心态会平和很多。”

“半仓减持兖矿h,今年尝试一下逃权,看看能否把股息税套利回来。

记录一下,不分享了,自己也不知道,做得对不对。”

“继续减持,本轮均价约18.03,留存仓位现约6%,9.5年的兖矿h投资,基本上算是告一段落。

很客观的说,兖矿h目前18的股价,并没有高估,股息率水平税后约6.8%,仍是自己组合里持股,比较高的。前些天海控以及神华中煤的股价,让我有些2021年初茅五泸的感觉…今天海控跌停,神中h明显下挫,感觉很不好,海控是2021年的顺周期之王,总有一种征兆类的感觉。

就这样吧,今天心有些乱。”

“没想到最后两笔,18.16的卖单,收市竞价18.18成交了,现仅约0.5%的纪念仓位,记录一下。”

前几天的笔记,分享一下吧,btw,港股通股息税未减免下,送红股是伤害投资者利益的,连续两年了,李伟董,您知道吗?

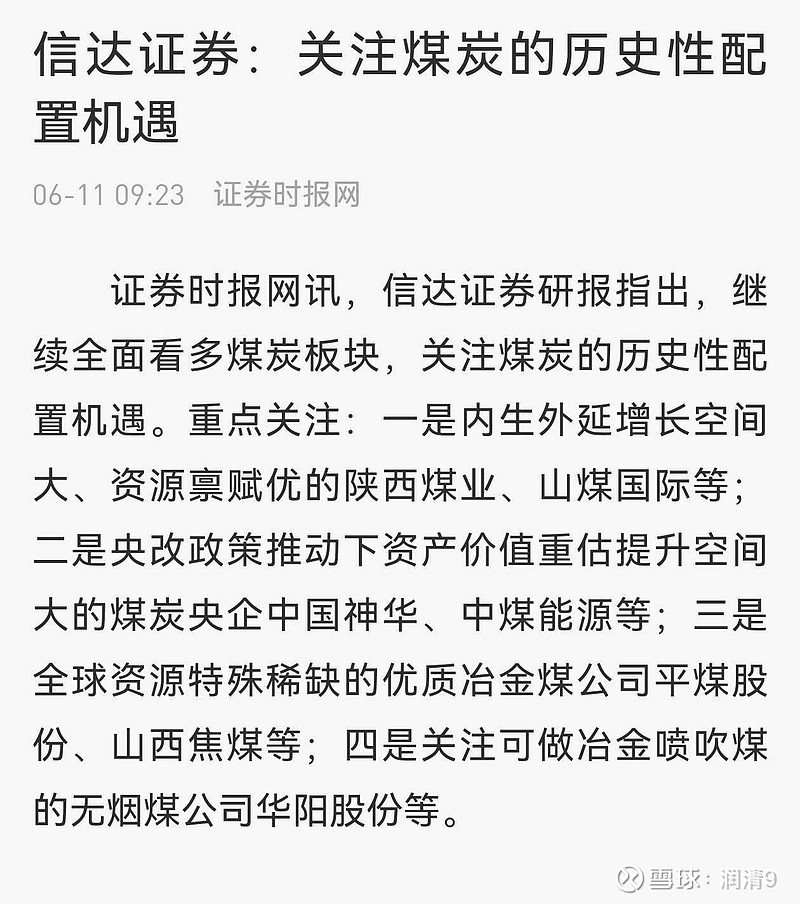

信达依然大力看好煤炭股,但印象里,第一次重点关注中,兖矿缺席。

6月以来,持股纷纷大跌,市值缩水严重,短短半年,信达已经坐了三次小电梯。年内迄今Ta+15%,较5月底回撤了10个点。希望有机会,顺利重构组合,坚信今年无论A股还是港股,机会远远大于风险。

最新组合:信达54.5%,民生h11.4%,兖矿h0.56%,华域0.27%,cash33.3%。

再次感恩兖矿,祝福兖矿!