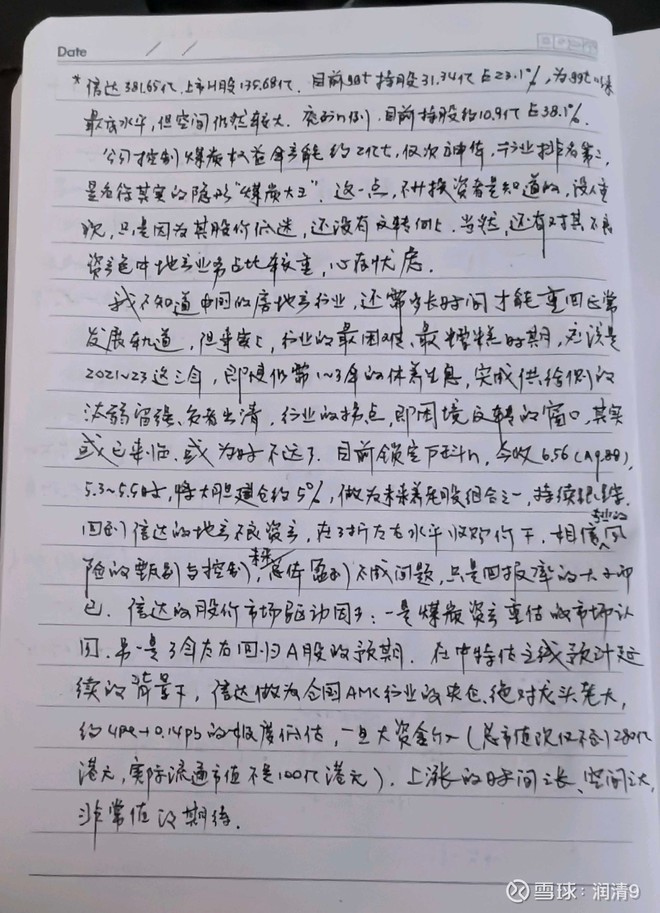

成本0.735hkd,合0.675,股息率8.4%(税后6.7%)。大约1~3年,盈利恢复至上市以来前9年的平均水平,约120亿,eps0.315,派息率35%,股息0.11,预期股息率16.3%(税后13%),大约8年股息回本。

收市日记,分享一下,投资有风险,各自决策。

| 发布于: 修改于: | 雪球 | 回复:9 | 喜欢:20 |

怎么确定房地产已经走过最困难的时期了呢?如果未来走L型底部,漫漫阴跌,房价长期跑不赢通胀,信达还有投资价值吗?现在感觉身边很多人也才刚刚反应过来,手里多余的房子也还不死心舍不得卖呢