| 发布于: | 雪球 | 回复:25 | 喜欢:10 |

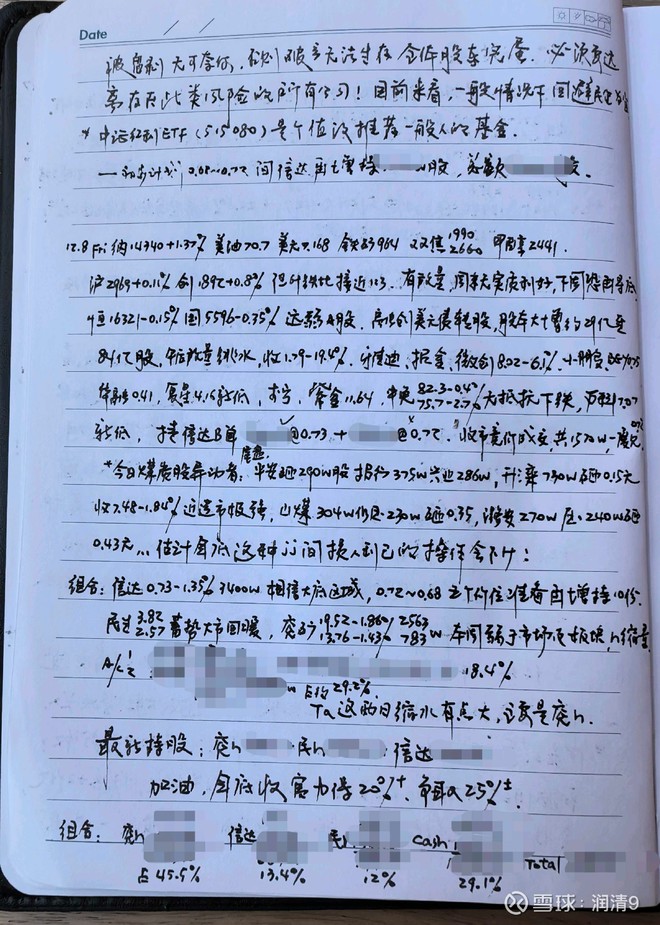

兖矿明年的收购资产(鲁西+新能),以及yal产销的进一步恢复正常化,在煤价900~1100比较平稳运行下,盈利弹性会很可观的。

如果自己持股仍然延续3~5年的话,我相信兖矿的盈利会再次创新高的,但需要耐心。

146轮竞价,37.2亿,井田33.5平方公里,10亿吨资源量,600wt/年,还可以吧,预计3~5年建成投产。

位处蒙东通辽霍林郭勒,紧邻吉林辽宁,距渤海湾秦皇岛港比较近。煤质可以参考露天煤业的霍林郭勒矿(同一大井田),露天矿,优质褐煤,低灰低硫,热值大约3500吧,成本非常低。

兖矿就好,有yal62.6%的股权;即使是信达,也有yal16.5%的股权。

实际上,这次开新仓信达,主要还是因为其隐蔽资产中大量的煤炭股权,2亿权益产能的煤炭股权,信达其实是当仁不让的煤老板,仅次神华。