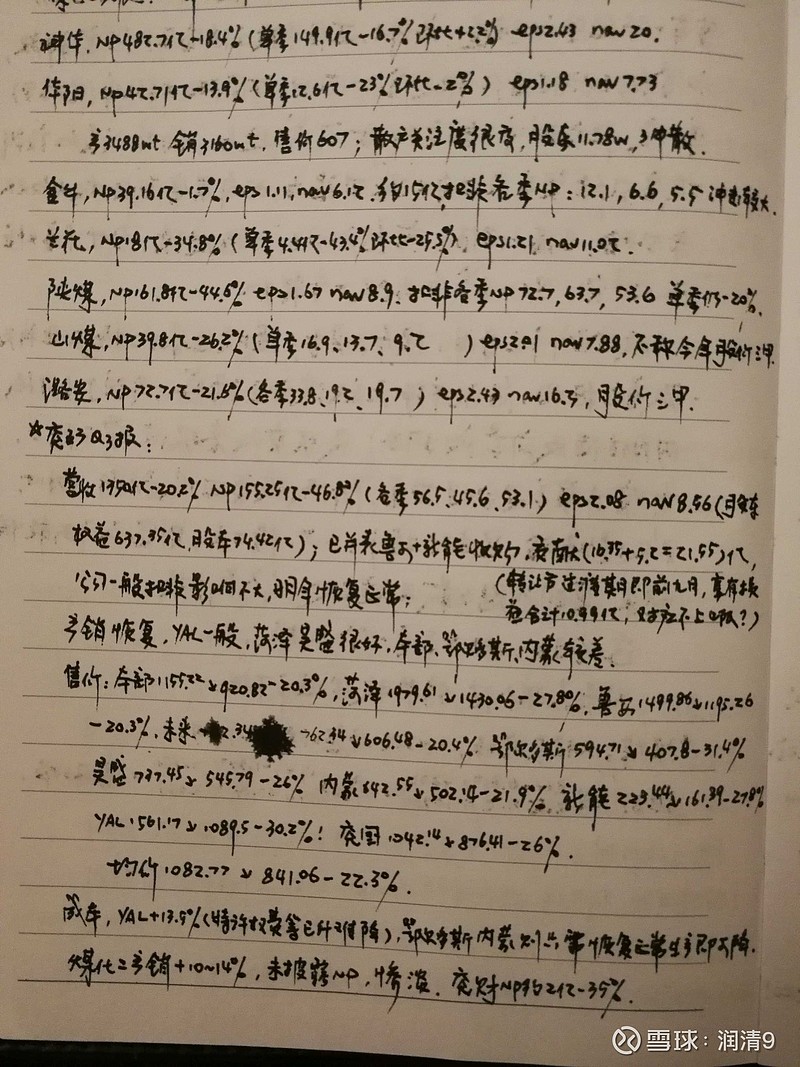

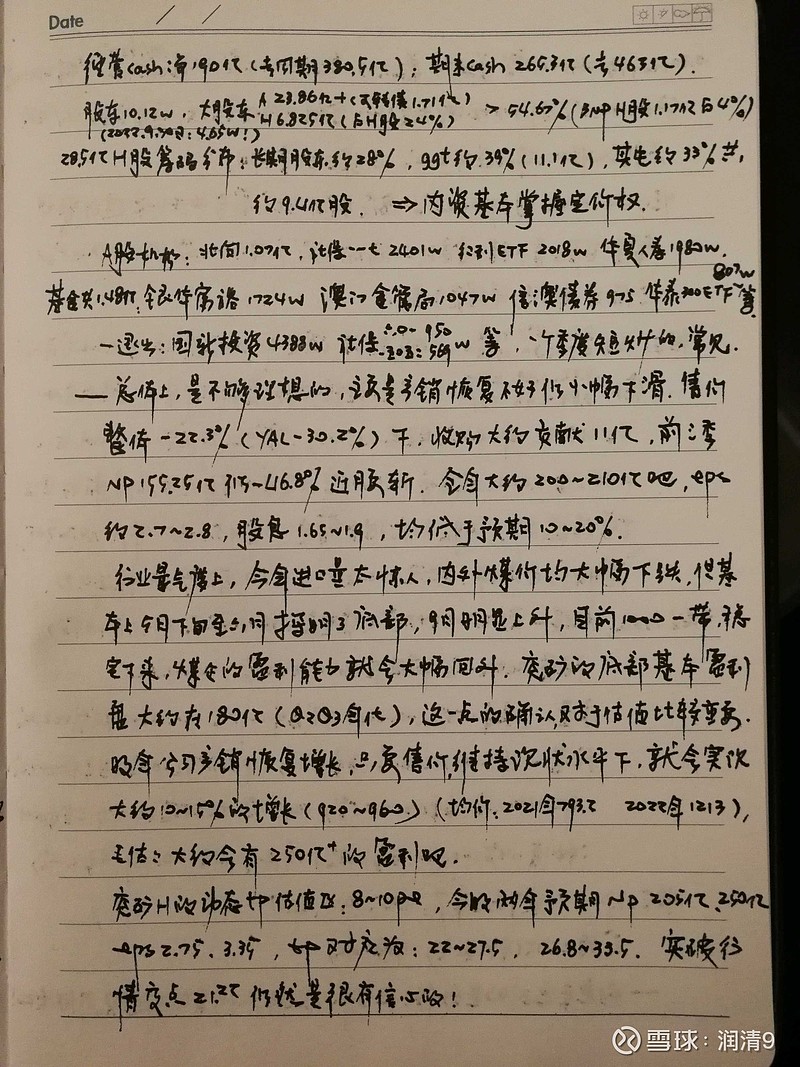

润清92023-11-02 10:34$兖矿能源(01171)$ $兖矿能源(SH600188)$

兖矿能源集团股份有限公司

2023年第三季度业绩说明会会议纪要

2023年10月29日,兖矿能源集团股份有限公司(“兖矿能源”或“公司”)以电话及网络会议的方式召开2023年第三季度业绩说明会。公司董事、总经理肖耀猛先生,董事、董事会秘书黄霄龙先生,独立董事胡家栋先生,财务总监赵治国先生和有关业务负责人出席会议,向投资者介绍2023年第三季度经营业绩、产品市场分析等相关情况,并就投资者关注的问题进行沟通和交流。现就本次会议沟通、交流的重点内容整理如下:

鲁西矿业、新疆能化前三季度业绩情况如何?能否实现已披露的业绩承诺?

公司收购鲁西矿业、新疆能化各51%股权已于9月30日完成交割,经营业绩并入公司财务报表。2023年前三季度鲁西矿业和新疆能化共实现商品煤产量2,209万吨,营业收入156.88亿元,归母净利润21.55亿元。

按照项目业绩承诺,2023-2025年度鲁西矿业、新疆能化扣非归母净利润累计不低于154.38亿元,其中,鲁西矿业累计不低于114.25亿元;新疆能化累计不低于40.13亿元。

若3年累计净利润未达到承诺金额,转让方需按照未完成金额占整体业绩承诺的比例,一次性向兖矿能源支付等比例的交易价款对应金额。

随着鲁西矿业产量回升、新疆能化增量释放,通过一系列降本、控费、提效措施,两家公司2023年-2025年的盈利将呈现逐年增长趋势,公司对3年累计净利润实现业绩承诺充满信心。

鲁西矿业和新疆能化未来煤炭产能释放规划。

鲁西矿业及新疆能化现有核定煤炭生产能力合计为3,989万吨/年。(其中鲁西矿业1900万吨/年,新疆能化2089万吨/年)

新疆准东五彩湾矿区四号露天矿一期项目2023年1月取得发改委项目核准批复,建设规模为1,000万吨/年。预计于2025年上半年建成投产。四号露天矿一期项目建成投产后,预计鲁西矿业及新疆能化合计核定煤炭生产能力将达到约5,000万吨/年。

石拉乌素和营盘壕煤矿前三季度产量情况。

2023年前三季度石拉乌素煤矿商品煤产量361万吨,同比增加93万吨或34.9%。主要是由于2023年前三季度矿井地质条件限产因素部分消除,商品煤产量同比增加。

营盘壕煤矿商品煤产量260万吨,同比下降88万吨或25.2%,主要是由于安监环保政策趋严影响。

2023年前三季度本集团自产商品煤吨煤销售成本情况、变动原因分析及四季度展望。

本集团2023年前三季度自产商品煤吨煤销售成本349元/吨,同比增加38元/吨或12%。主要是由于:境内部分矿井受地质条件、安监环保政策影响,减量有所减少;境外矿井加大了矿井排水、恢复生产等相关费用投入。2023年第三季度自产商品煤吨煤销售成本305元/吨,实现本年单季度最好水平。

本集团将持续加强成本管控力度,强化全流程精益管理,力争第四季度单位成本管控进一步强化,确保完成年初制定的全年管控目标。

公司未来分红政策是怎样的,是否考虑派发特别股息?

为回报股东长期以来对公司的支持,经公司2023年10月27日召开的2023年度第一次临时股东大会审议批准,公司2023-2025年度现金分红比例确定为:以中国会计准则和国际财务报告准则财务报表税后利润数较少者为准,公司在各会计年度分配的现金股利总额,应占公司该年度扣除法定储备后净利润的约百分之六十,且每股现金股利不低于人民币0.5元。

后续公司会在充分考虑总体运营情况、资金状况和未来发展规划的基础上,统筹考虑是否派发特别股息。

三季度末资产负债率情况怎样?是否会考虑继续降低负债率?

截至2023年9月30日,本集团资产负债率69.49%,比年初增加8.62个百分点,较半年度末(追溯调整后为64.59%)增加4.90%。主要是:支付2022年度股东股息;取得鲁西矿业、新疆能化的净资产账面价值与支付的合并对价账面价值的差额,冲减资本公积、盈余公积、未分配利润。上述事项影响净资产比年初减少,负债率相应提升。

公司主业盈利能力较好,经营性现金流充沛,未来将致力于充分利用自有资金,持续压控带息负债规模,通过多种方式将负债率控制在合理区间。

兖煤澳洲前三季度商品煤产量情况及全年展望。

兖煤澳洲2023年前三季度商品煤产量2,369万吨,同比增加91万吨或4%;第三季度商品煤产量930万吨,环比增加79万吨或9.3%。澳洲基地优化生产组织,加快产能释放,第三季度产量达到本年单季最高水平。2023年全年商品煤产量(权益量)预计在3100万吨–3600万吨。

第四季度国内煤炭市场价格走势。

预计第四季度受煤炭安监环保政策趋严、进口煤炭增量有限、宏观经济持续向好等因素影响,国内煤炭供需基本平衡,煤炭价格在中高位震荡波动。

润清92023-11-01 23:08$WeWork(WE)$ 开眼界,两年时间,股价600跌到2,今天再腰斩到1,最早下周破产,500亿美元市值灰飞烟灭

其实想说的是,这种财富毁灭的公司,控制买入成本,是毫无意义的,不及时退出,投资都会归零,内房股会有一些,譬如恒大等,最终结局,可能也是如此。

润清92023-11-02 12:12山东本部的可采储,维持30年左右,没有什么问题的;资源量肯定会长久地转化为部分可采储量的;本次收购已经极大地增加了公司的资源及可采储量,而且战略规划已经明确了这种外延式增长将继续。

煤炭股投资,着眼于未来1~3年,就很好了,不需要什么宏大叙事,持续的高股息率最实在,主要看看市场情绪是否过热,这样,持股反而可能长达5~10年,我就已经8年多接近9年了,但从来没有试图预测3年后会发生什么。

润清92023-11-04 10:59个人投资者,理解力很重要,悟性很重要。

记录$WeWork(WE)$ 这个案例,其实我想表达的是:1.这是一家财富毁灭的公司。2.如果买入持股不动,成本600的与成本1的,结局最后是一样的,都是归零,亏损100%。所以,仅仅因为股价很低或已经跌了很多,就盲目抄底是存在巨大的风险的。股谚“新手死于追高,老手死于抄底,高手死于杠杆”,是应该认真琢磨其中的因果逻辑的。

目前的中国恒大等,能否生存有巨大的不确定性,成本30的与成本0.2的,同样存在归零亏损100%结局一样的巨大风险,是比较类似的案例。

股改时期的一些认沽证,明明第二天一文不值,但最后一个交易日仍有不少赌徒买来卖去,而且收市价不归零,这是历史的案例。