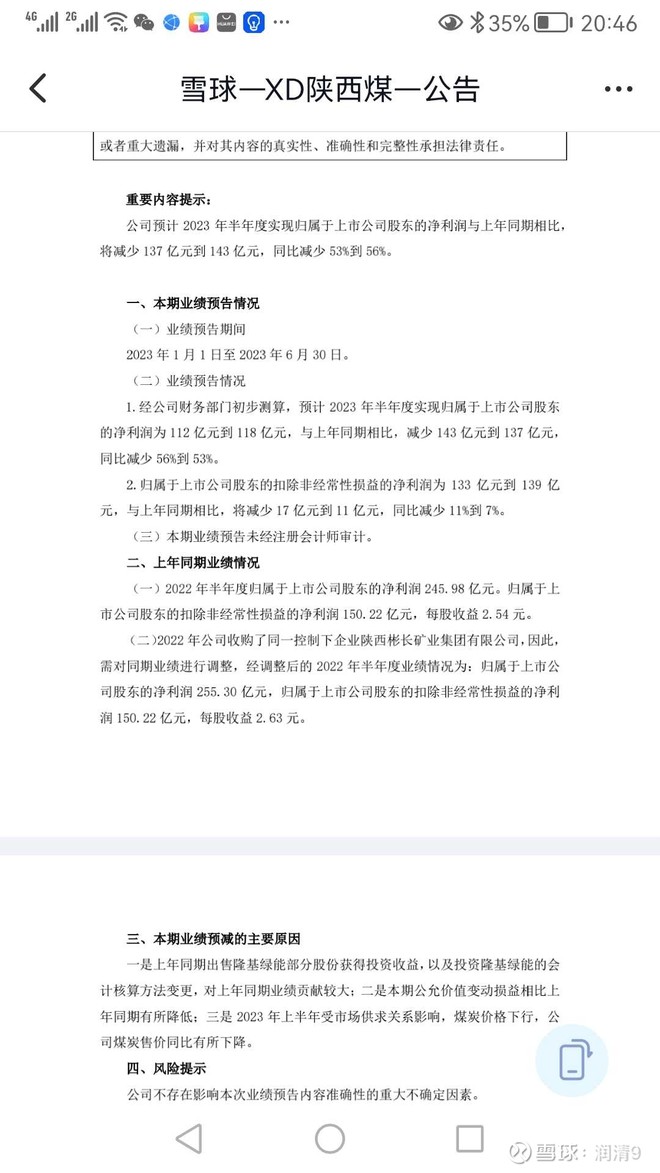

陕煤预降,中报盈利112~118亿-53~56%,扣非133~139亿-7~11%相当不错;去年Q2当季盈利183.5亿,扣非76.9亿;今年Q1盈利69.11亿+10.6%,扣非72.67亿-0.92%,推算Q2当季盈利中值约46亿,扣非盈利中值约63.3亿-17.7%……不出意外的话,Q2是行业的盈利低谷。老铁很清楚,2017年时就讨论过陕煤了,唯一担忧的是,大手股市投资的不确定性比较高。就自己这种老派的保守型投资者而言,上市公司股市投资的,过去只认可海螺水泥的模式,在行业景气最低迷的谷底期,收购同行上市公司的部分股权,以曲线扩大市占率;行业景气回复正常、股价偏热的时候,逐步退出。