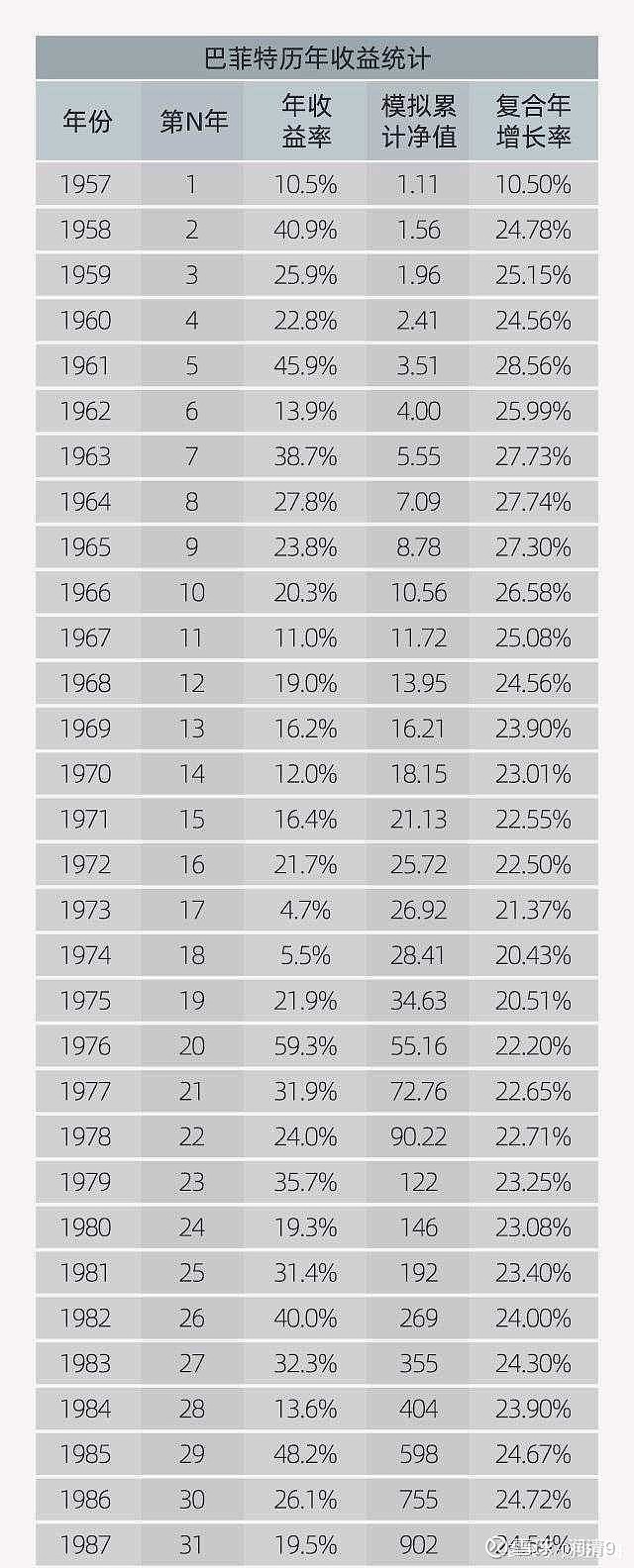

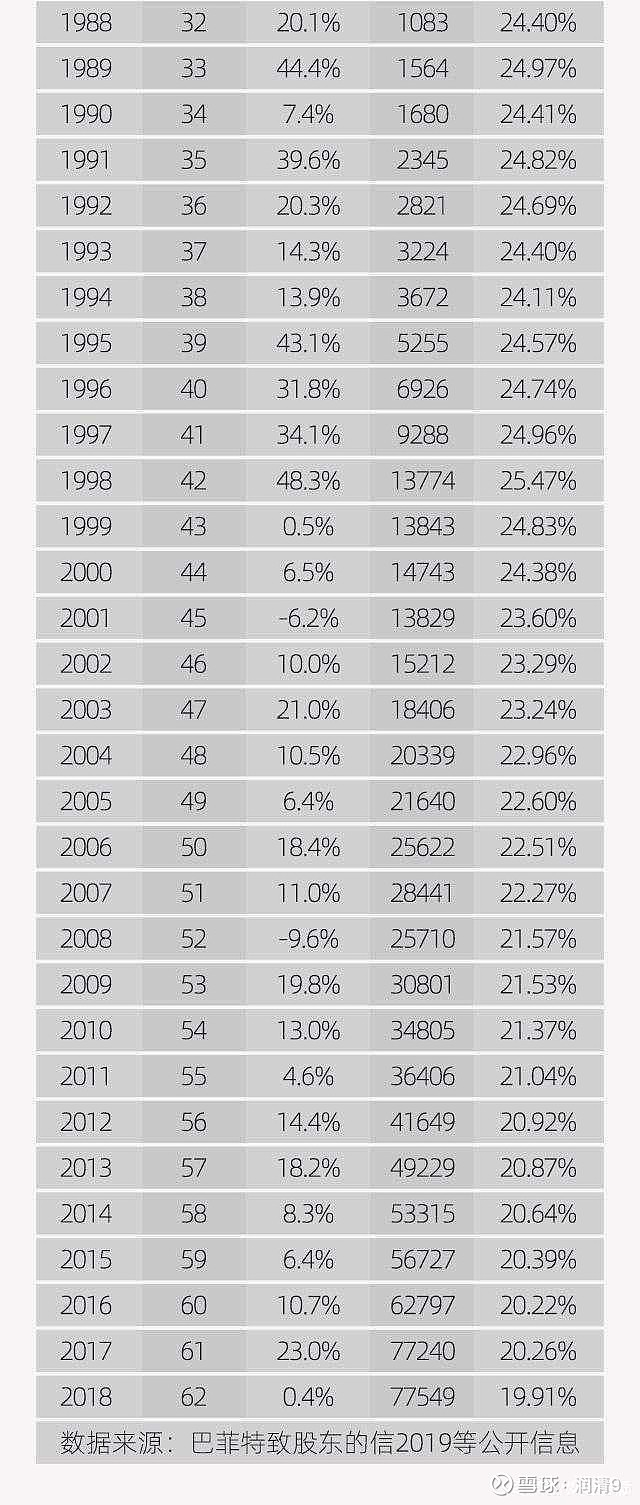

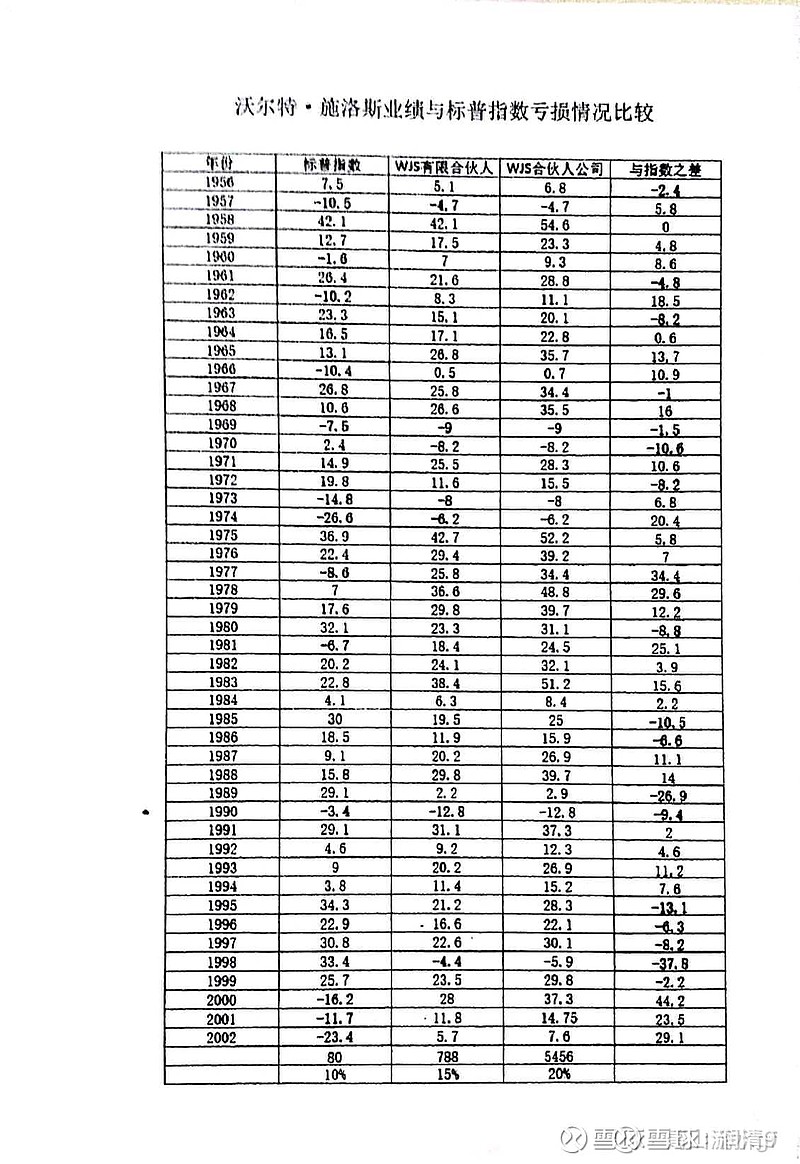

@StupidSheldon 最重要的就是,巴菲特说过,投资三大原则:第一,不要亏损;第二,不要亏损;第三,牢记第一和第二。巴菲特的前42年,没有一次亏损!后20年,也只有两次亏损(而且是个位数的)。不要亏损,是复利的第一原则。亏损,除了认知错误外,大多数源于急躁和冲动,一种想迅速赚大钱的心理暗示,不愿意慢慢的变富,只想着只争朝夕,往深处剖析,摆脱不了一夜暴富的潜意识的影响。但事实上就是,“财不入急门”,财富聚集很难,失去却很容易(如人的信誉一样,建立可能需要一辈子,毁掉只需一分钟)。所以,我们说,慢就是快,愿意慢,未必慢,一生只要富一次。真正深刻理解这些的,寥寥无几,所以721法则,古今中外,亘古不变,因为人性,人性是有很多弱点的。大道的Not doing list,也是蕴含了慢的含义的,他的认知是达到了极高的程度的, Be good, Do right,加上Not doing list,可以说,是一个非常完备的体系。 另外,平淡回报的年份的次数,不能多。这是复利works its magic的第二法则。在B阶段可以发现这一点,加上两次亏损(万一亏损的时候,不要大,这一点也很重要),所以B阶段的20年,总体上就归于平淡了。 最后,张爱玲说过,出名要趁早。复利的第三法则,投资而言,亏损要趁早,越早一天地真正敬畏市场、感恩人生,长长的投资年鉴,表现出来的复利,就会越发的不平凡。

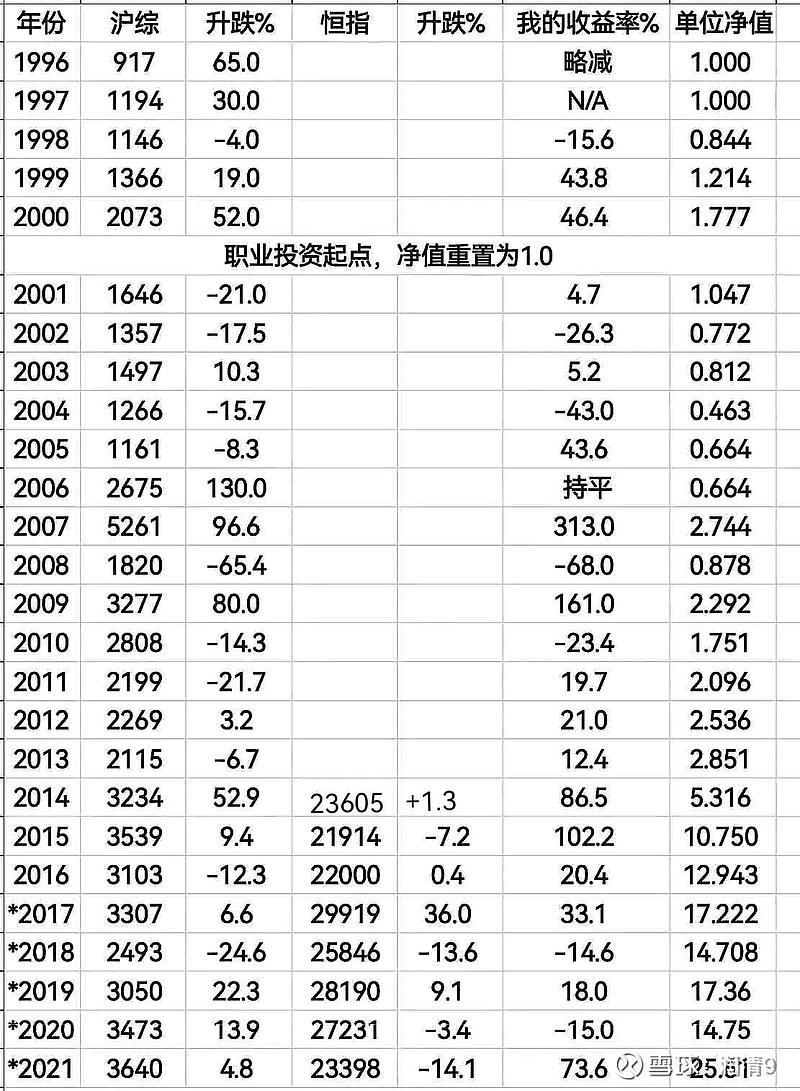

最后,说一句自己悟出来的投资成功的秘诀,尤其是职投。那就是要有强烈的赚钱的欲望,来股市就是想赚钱的,而且想持续地赚钱,要努力赚大钱,彻底改变自己的财务状况,并努力实现财务自由。不是来玩的(我的30年投资生涯里,听到过无数无数的这样的说辞,“我投的不多,就是来玩玩的”,赚钱,从来不是一件轻松的事,持续长久的赚钱、赚到大钱,更不是一件容易的事),投资是自己的事业,也是自己的生意。只有具备这样的认知基础,才能入市,然后,才是思考如何才能真正的赚到钱、持续地赚钱、最终赚到大钱,实现财务自由。实战摸索、检验、归纳、总结……Swift霉霉说,“ rinse and repeat”,最终找到适合自己的路,坚定、坚持、百折不挠。 去读一读巴菲特的成长之路吧,看看巴菲特,是不是就是这样的

@StupidSheldon 最重要的就是,巴菲特说过,投资三大原则:第一,不要亏损;第二,不要亏损;第三,牢记第一和第二。巴菲特的前42年,没有一次亏损!后20年,也只有两次亏损(而且是个位数的)。不要亏损,是复利的第一原则。亏损,除了认知错误外,大多数源于急躁和冲动,一种想迅速赚大钱的心理暗示,不愿意慢慢的变富,只想着只争朝夕,往深处剖析,摆脱不了一夜暴富的潜意识的影响。但事实上就是,“财不入急门”,财富聚集很难,失去却很容易(如人的信誉一样,建立可能需要一辈子,毁掉只需一分钟)。所以,我们说,慢就是快,愿意慢,未必慢,一生只要富一次。真正深刻理解这些的,寥寥无几,所以721法则,古今中外,亘古不变,因为人性,人性是有很多弱点的。大道的Not doing list,也是蕴含了慢的含义的,他的认知是达到了极高的程度的, Be good, Do right,加上Not doing list,可以说,是一个非常完备的体系。 另外,平淡回报的年份的次数,不能多。这是复利works its magic的第二法则。在B阶段可以发现这一点,加上两次亏损(万一亏损的时候,不要大,这一点也很重要),所以B阶段的20年,总体上就归于平淡了。 最后,张爱玲说过,出名要趁早。复利的第三法则,投资而言,亏损要趁早,越早一天地真正敬畏市场、感恩人生,长长的投资年鉴,表现出来的复利,就会越发的不平凡。

最后,说一句自己悟出来的投资成功的秘诀,尤其是职投。那就是要有强烈的赚钱的欲望,来股市就是想赚钱的,而且想持续地赚钱,要努力赚大钱,彻底改变自己的财务状况,并努力实现财务自由。不是来玩的(我的30年投资生涯里,听到过无数无数的这样的说辞,“我投的不多,就是来玩玩的”,赚钱,从来不是一件轻松的事,持续长久的赚钱、赚到大钱,更不是一件容易的事),投资是自己的事业,也是自己的生意。只有具备这样的认知基础,才能入市,然后,才是思考如何才能真正的赚到钱、持续地赚钱、最终赚到大钱,实现财务自由。实战摸索、检验、归纳、总结……Swift霉霉说,“ rinse and repeat”,最终找到适合自己的路,坚定、坚持、百折不挠。 去读一读巴菲特的成长之路吧,看看巴菲特,是不是就是这样的