声明:本文仅用于与球友交流长期投资逻辑,请勿将本文与股价短期涨跌相联系,所涉及标的不作推荐,据此买卖,风险自负。

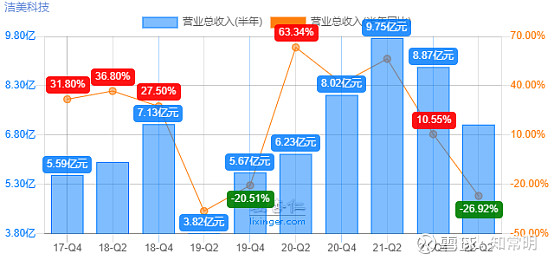

22H1营收7.12亿元,同比-26.92%;归母净利1.10亿元,同比-50.77%。Q2公司营收3.84亿元,同比-29%,环比+17%;归母净利0.78亿元,同比-40%,环比+142%。公司H1营收净利同比大幅下降主要下游消费电子等需求不振,同时能源成本涨价对成本有所影响。

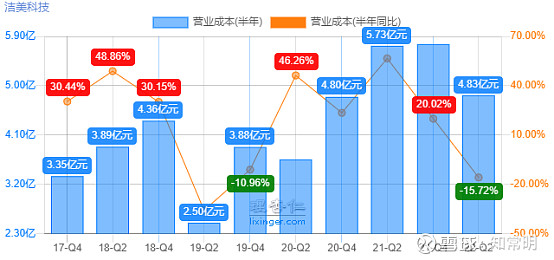

一、营业收入、成本、毛利率分析

变动原因说明:

1、2022年上半年营业收入下降-26.92%,风华高科、三环集团的财报可以看出MLCC同比下跌超过20%,与公司的跌幅基本一致,主要是因为下游消费电子不景气;

2、2022年上半年营业成本下降15.72%,跌幅低于营业收入,导致毛利率大幅下挫9.02%,主要是因为稼动率下降(主要原因)和能源等原材料上涨(次要原因);

3、纸质载带,公司的市占率>50%,所以纸质载带走势与行业基本一致,需要等待下游行业的复苏;

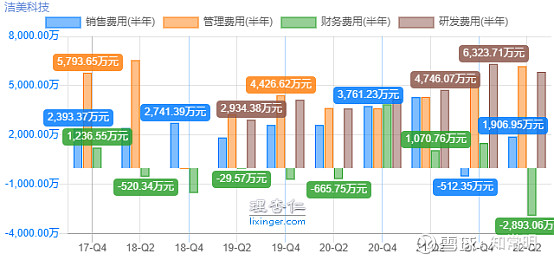

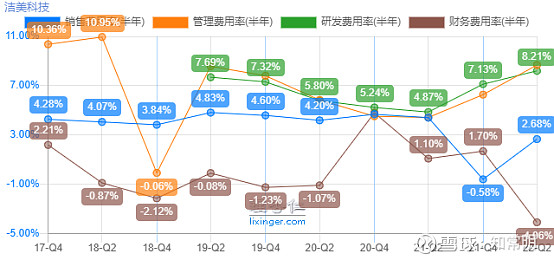

二、费用分析

变动原因说明:

1、管理费用从2021年上半年的4318万元增加到2022年上半年的6178万元,管理费用率从4.43%上升到8.68%,主要是因为公司还在扩张以及收入下跌造成的规模不经济;

2、研发费用从2021年上半年的4746万元增加到2022年上半年的5843万元,研发费用率从4.87%上升到8.21%,原因同上;

3、财务费用从2021年上半年的1070万元增加到2022年上半年的-2893万元,财务费用率从1.1%下降到-4.06%,主要受益于美元汇率波动产生较多汇兑损益;

三、未来主要看点

1、纸质载带等待行业的复苏才可能复苏;

2、离型膜基膜技术突破,离型膜大幅放量;

2022年上半年离型膜营业收入下跌38.5%,离型膜目前尚未获得突破。