今天我读了北大教授魏炜写的《商业模式的经济解释》这本书。

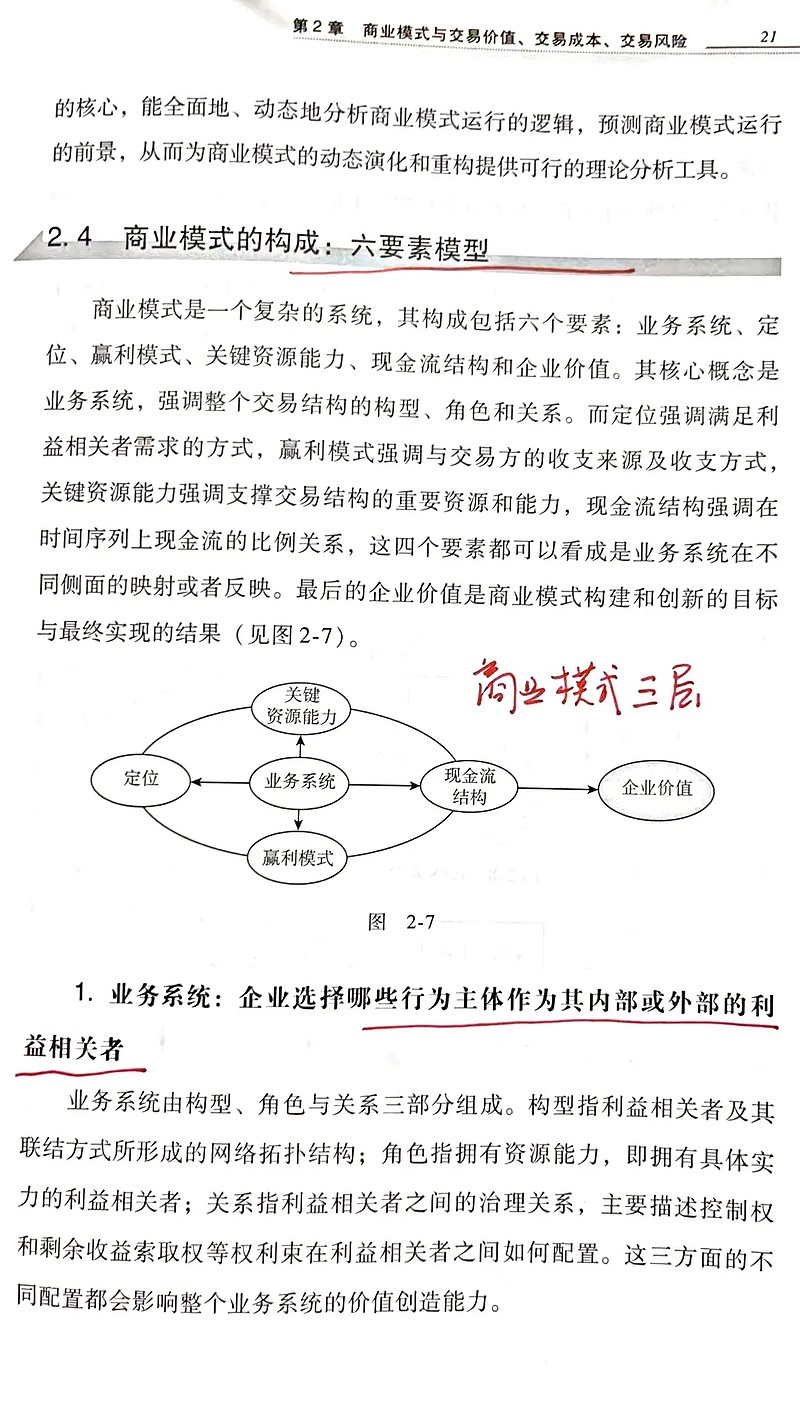

我在前面的文章里面写过,段永平大师说商业模式有三层结构,今天我在北大魏炜的这本书里面看到了具体的商业模式的思维导图。

段永平大师说的商业模式的三层结构,我在他的母校找到理论出处。

我对这个设计商业模式的利益相关者非常感兴趣,由此我联想到了$龙佰集团(SZ002601)$ 。

龙佰集团2023年报,应收款项等45亿,存货73亿,对应的应付票据和应付账款是103亿,这看起来很合理,应收+存货118亿,匹配应付的103亿。但是我突然想到,龙佰集团可是家里有矿啊,龙佰大部分矿物原材料都是自供,对外采购的矿占采购总额的11%左右,所以按成本200亿元计算,顶多因为外采会有20多亿元的应付,和年报103亿的应付差距太远了啊。

后来我看2023年固定资产折旧是22亿,投资现金流中用于固定资产投资是29亿,现金流的固定资产支出和固定资产折旧22亿接近,这个是很奇怪的,因为处于扩张期的万华化学固定资产的现金采购支出是折旧的4倍,龙佰集团的固定资产支出不应该这么少。

然后我看到龙佰集团在建工程本期增加是63亿,转固定资产72亿元。在建工程的增加额63亿元,远远超过现金采购额29亿元,这说明了有34亿元变成了应付账款和应付票据。

我又查找了龙佰集团的成本结构,里面矿资源有80亿元,要知道总成本有200亿元,所以剩下的120亿元的成本,扣除15亿元的职工薪酬、20亿的折旧(以上扣除了管理费用和销售费用里的薪酬和折旧),还剩下的成本支出85亿包括硫酸、氯气、石油焦、水电能源,这些成本,会产生几十亿的应付账款。

以上分析大体解答了我对龙佰集团为什么应付账款和应付票据有103亿的疑问。

回到最初的文章题目:只有经历过烂生意的折磨,才知道什么是好生意。

过去两年,在A股我买了很多烂生意的股票,什么是烂生意呢?没有竞争壁垒的生意,表现为没有好的经营性现金净流入。

投资这门生意,也有好坏之分。

没有时间看书,没有CPA和会计和战略理论基础,只愿意每天跟踪市场赚快钱,每个股票都还没有搞懂就开始交易,这就会把投资变成烂生意。

而守正不出奇,愿意每天读书学习,理论结合实际,把行业代表性的龙头公司研究清楚,就会把投资变成一门好生意。