文章开始先宣传一下公众号,请大家wx搜索 勤劳的搬运工甜小甜 加关注,刚刚起步不久,跟踪市场用,每天早上都更,谢谢各位捧场。![]()

![]()

![]()

#维生素涨价# $浙江医药(SH600216)$ $新和成(SZ002001)$ $金达威(SZ002626)$ 安迪苏 花园生物 兄弟科技

供需稳定新增少,总因事故而爆发

——维生素周期

本来维生素周期在本甜交作业系列的顺位里是非常低的,但是由于本甜炒作钠离子核心标的浙江医药被套,无奈之下,只好开始研究维生素周期,以判断能解套的时间,泪目( Ĭ ^ Ĭ )。目前维生素绝非市场热点,买卖需谨慎,这项研究就当作知识储备了。

这里出于个人的私心,为浙医这个折翼的小天使正一下名,虽然在今年中报中出现了向创始人团队紫剑化工转让20%的钠创股权事件,但这丝毫不影响浙江医药是钠离子核心标的的事实,反而是极大的利好。试想,钠创目前为天使轮,创始人团队仅有60%股权,浙医有40%的股权,那么接下来A轮、B轮一过,创始人股权被稀释,大股东地位直接丧失,那么钠创又能走多远呢?转让后则不同,创始人团队80%股权完全可以支撑到钠创上市,届时以钠离子行业的体量和钠创的行业地位,其最少也要值上百亿的估值(现在就已经可以值十来亿了),浙医在现在市值的基础上加个20%-30%完全不成问题(按持有20%股权计算)。所以在中科海钠和钠创上市前,浙医绝对是钠离子炒作的核心标的。

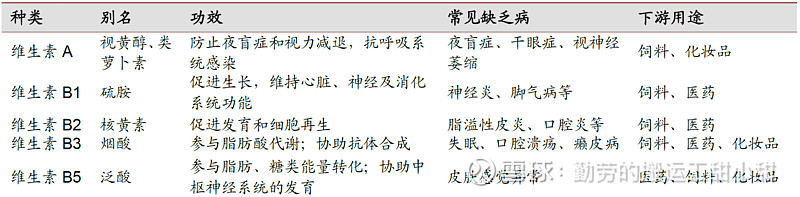

下面说回正题维生素周期。维生素大家都很熟悉,包括VA、VB、VC、VD、VE等等。表1为维生素品种分类及其功效。

表1 维生素品种分类及其功效

总体来说,这个行业是一个典型的周期型行业,该行业特征为集中度很高,供需格局稳定,产业链基本固定,下游价格不敏感。这里我们应以周期的视角来看,主要观察其供需变化,研究要点为其产能情况、需求情况以及历次价格周期的特征。由于我大A的主要维生素标的有新和成(VA+VE+VC+VD)、浙江医药(VA+VE +VD)、金达威(VA+VD)、安迪苏(VA)、花园生物(VD)、兄弟科技(VB+VK),并考虑到资料的收集难易程度,本文主要探讨VA、VE的情况。

一、维生素A产业链情况及供需格局

维生素A的生产方式主要有两种工艺,分别是Roche路线和BASF路线,如图1和图2所示。

图1 Roche C13+C1+C6合成工艺

图2 BASF C15+C5合成工艺

其中,帝斯曼和我国三大VA生产厂商(新和成、浙江医药、金达威)均使用Roche路线,巴斯夫和安迪苏使用BASF路线。从图中可以看出,制约VA产能的最主要单品为β-紫罗兰酮(两种路线都以其为起始原料)(当然甲醇钠等也是其制约因素,例如8月初帝斯曼的甲醇钠厂爆炸就导致其VA产能严重受损,这就涉及到化工单品的供需情况了,太复杂了本人能力暂时达不到)。β-紫罗兰酮的核心原料为柠檬醛,其合成工艺非常复杂,设备要求高,三废处理难度大,壁垒很高,所以柠檬醛作为合成VA 的关键中间体,限制了行业产能扩张。柠檬醛的下游主要为维生素A、薄荷醇、维生素 E、紫罗兰酮系香料、柠檬香精等。其中VA消费占比45%,薄荷醇35%,紫罗兰酮消费占比约10%。目前有能力生产柠檬醛的厂家有德国巴斯夫、日本可乐丽、我国的新和成和浙江医药。其中巴斯夫柠檬醛产能为4万吨/年,约占全世界总产能的75%,新和成产能约为8000吨/年,浙江医药约为2000吨/年。

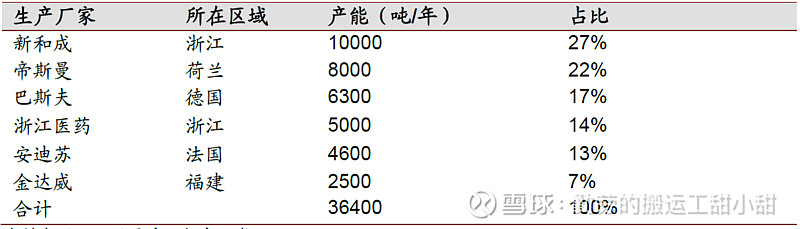

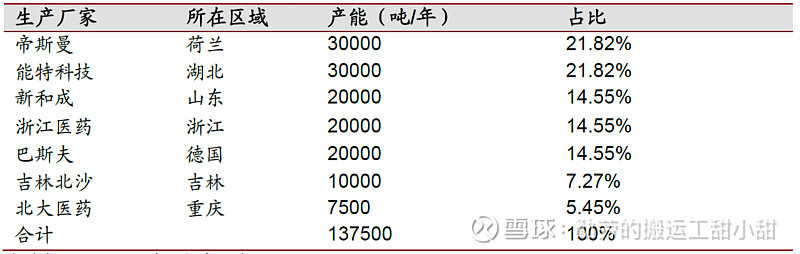

维生素A是典型的资本和技术密集型企业,处于寡头垄断格局,生产企业具有较强的定价权。目前全球只有新和成、帝斯曼、巴斯夫、浙江医药、安迪苏、金达威6家企业供应,截至2020年产能合计3.64万吨,如表2所示。预计2021年巴斯夫将新增1500吨/年的VA产能,金达威将新增800吨/年产能。(按:这里的单位可能有些问题,主要是因为每克所含的VA单位数量不统一,有些每克含280IU,有些含250IU,有些又按50IU/g算,有些乱。如果假设表二中单位全部为50IU/g,则换算新增产能将达到1.3万吨,届时VA名义产能将严重过剩。)

表2 维生素A产能情况

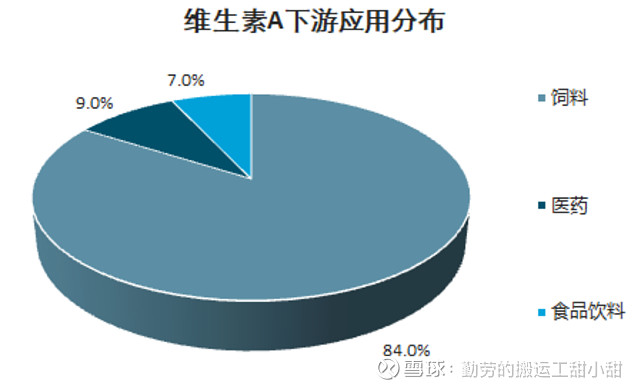

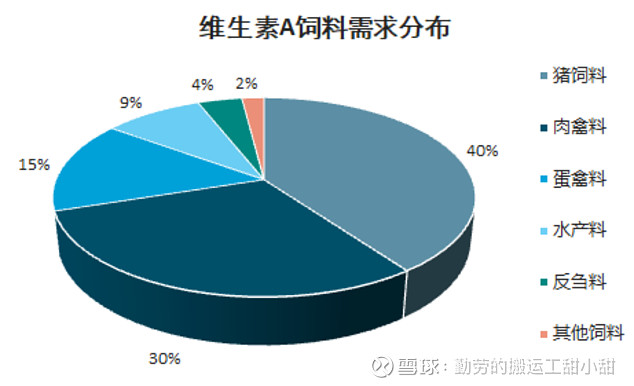

在需求方面,目前全球的总需求约为2.7万吨,总体上需求将持续保持稳定,需求/产能比约为73%。VA的下游主要为饲料、医药和食品饮料,如图3(a)所示,饲料中,猪饲料消耗VA量占40%,肉禽料和蛋禽料分别占30%和15%,如图3(b)所示。故需求上其受益于猪周期下行阶段(此时生猪产能大幅增加,饲料需求也大幅增压)。目前我国的VA销售以内需为主,出口量不大。

图3 VA下游需求(a)下游应用分布(b)饲料需求分布

二、维生素E产业链情况及供需格局

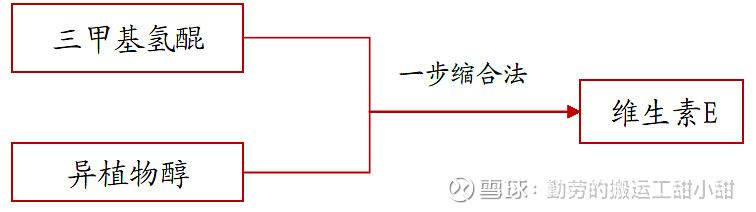

维生素E的合成工艺如图4所示。

图4 维生素E合成工艺

其中进入VE行业的制约性因素为三甲基氢醌。三甲基氢醌合成主要有间甲酚法、氧代异佛尔酮法、对叔丁基苯酚法、对二甲苯法等四种工艺。其中帝斯曼、浙江医药、巴斯夫、吉林北沙均采用间甲酚法,新和成采用间甲酚法和氧代异佛尔酮法两种工艺,能特科技采用二甲苯法。所以,全球70%以上的产能都使用间甲酚法。间甲酚作为维生素E 生产重要的中间体,其主要生产企业有德国朗盛、美国沙索、日本三井以及国内的海华科技等,我国主要依赖进口。19年德国朗盛的部分间甲酚生产线转产薄荷醇,海外供给收紧,21年1月我国对进口间甲酚进行反倾销,使其价格不断走高,为VE价格提供的成本支撑(维生素下游价格不敏感,故可传导)。

对于异植物醇来说,其最常用方法是芳樟醇工艺,通常以甲基庚烯酮为起始原料,合成方式壁垒不高。

表3为目前全球维生素E(油)生产企业及产能,共计约14万吨/年。其中,2019年8月能特向帝斯曼出售了75%的股权,就维生素E及其中间体业务组建了合资公司益曼特,在合并后能特科技进入停产改造阶段,且截至目前改造尚未完成,复产进度始终低于预期。

表3 维生素E产能情况

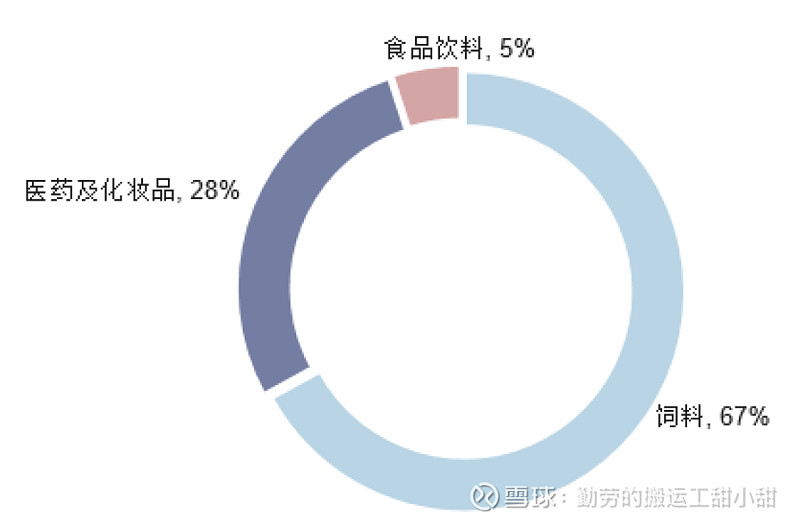

目前全球维生素E(油)的需求量约为7万吨/年(也有说10万吨的,可能是粉、油统计混淆问题,按粉统计为油的2倍),需求产能比仅为50%,名义产能严重过剩。与VA类似,其主要下游为饲料、医药及化学品和食品饮料,其中饲料占比67%,如图5所示。我国VE以出口为主,出口量约为总产量的90%。

图5 全球维生素E(油)的需求分布

三、历次维生素价格周期复盘

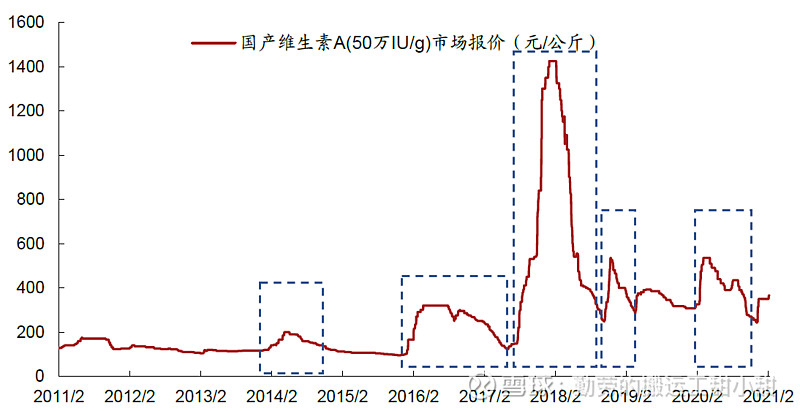

图6为2011年以来维生素A的价格变化。

图6 2011年以来维生素A价格变化

(1)2014年3月巴斯夫路德维希柠檬醛工厂发生火灾,导致柠檬醛供应受到影响,维生素A价格阶段性大幅上涨。

(2)2015年12月帝斯曼停产检修,下游库存出清,2016 年1 月下游刚性需求回暖,3月BASF柠檬醛供应持续紧张,维生素A价格大幅上涨,10月德国BASF总部发生爆炸,尽管需求弱势但维生素A价格仍明显反弹。

(3)2017年8月帝斯曼设备检修,浙江地区面临第四轮环保督查,维生素A供给下降,10月巴斯夫柠檬醛工厂再次发生火灾宣布不可抗力,导致全球维生素A中间体严重短缺,进而推动维生素A价格暴涨。

(4)2018年底巴斯夫供应再次缩减,同时11 月国内环保趋严,部分维生素A厂家停产检修等,导致维生素A供应紧张,价格大幅上涨。

(5)2020年上半年,海外维生素生产企业受疫情影响开工不正常,下游市场需求刚性,维生素A 价格上涨明显。

复盘历次维生素A价格波动,我们可以发现可以使VA价格上涨的因素主要有停产检修、柠檬醛工厂火灾、国内严查环保三项。其中,影响最大的是柠檬醛工厂火灾,当以上三项出现1项时,则小涨,出现2-3项时则暴涨。所以,当柠檬醛工厂出现火灾巴斯夫宣布不可抗力时,不要犹豫,买入VA相关标的。

图7为2010年以来维生素E的价格变化。

图7 2010年以来维生素E价格变化

(1)2007-2011年,VE市场出现超级周期。受到金融危机影响,中间体生产成本过高,2008年安迪苏退出VE生产。同时,11年日本大地震导致日本本州化学公司停产,VE中间体间甲酚供应紧张。该段时间内VE行业仅剩帝斯曼、巴斯夫、浙江医药与新和成四家公司寡头垄断,行业供给减少,VE市场出现了超级周期,五年内维生素E价格基本维持在150元/千克的高位。

(2)2012-2015年:产能扩张,VE价格一路下跌。VE价格的上涨吸引了例如北沙制药、福建海欣等企业进入市场,产能扩张不断推进。2012年,能特科技开发出对叔丁基苯酚法新工艺,进入维生素E市场。随着一系列新建与扩建项复盘历次维生素价格周期,我们将无奈的发现一个事实,即该行业目的投产,2014-2015年VE市场出现产能过剩局面,同时能特科技中间体开始外售,VE价格一路下跌。

(3)2016-2019年:一系列突发事件导致VE供应收紧,VE价格阶段性上涨。2016年,G20峰会的举办导致新和成和浙江医药阶段性停产,8月帝斯曼瑞士工厂施行装置整改,VE价格出现阶段性上涨。2017年巴斯夫德国工厂爆炸、2019年8月帝斯曼和能特科技整合、2019年11月德国朗盛工厂事故导致北沙制药和帝斯曼减产,均导致VE供应收紧,短期内价格大涨。

(4)2020年春节以来,由于新冠肺炎疫情爆发,VE生产和运输受到影响,能特科技和帝斯曼合资工厂复产推迟,导致VE供需紧张。2021年以来,由于能特科技复产持续低于预期,加之巴斯夫工厂检修持续,行业库存处于低位,VE价格持续上涨。

复盘历次维生素E价格波动,可以看出VE上涨的主要可能因素有工厂事故、间甲酚供应紧张、停产检修等等导致的减产。其中影响最大的是间甲酚供应紧张(成本或事故导致的产能退出)和VE生产工厂事故。所以,当相关工厂发生严重事故(尤其是间甲酚生产企业)宣布不可抗力时,不要犹豫,买入VE相关标的。

四、目前行业状态

虽然VA和VE的名义产能都远超实际需求,但同时我们也应注意到供给是可以通过企业的产能利用率来调节的。由于20年以来受疫情封锁影响,维生素A、E的生产和运输受阻,同时巴斯夫部分产线检修和发生事故,加之能特与帝斯曼合资工厂推迟复工,今年以来,行业复产规模持续低于预期,库存日渐减少,同时龙头企业下半年面临停产检修,8月7日,巴斯夫路德维希港的甲醇钠工厂(VA上游)又发生火灾宣布不可抗力,VA和VE的供应进一步减少。在需求方面,上半年生猪和能繁母猪存栏量持续走高,养殖行业对上游产品需求旺盛。此消彼长,维生素将有望迎来行业的景气上行周期。

表4 维生素企业近期停产检修汇总

个人感觉,维生素价格近期应该会继续走高,可以走一个波段,但仍然可控,要想有大行情还是差点意思。现在的状态离大爆发估计就缺柠檬醛或间甲酚工厂或者是维生素生产工厂爆炸了。

五、观察指标及投资建议

总体来说,VA与VE均是产能大于需求的行业,且供需相当稳定,如果一直按部就班的发展,则毫无机会。但是,由于其为寡头垄断格局,产能非常集中,所以当某一家出现产能突发退出时,行业供需将反转。即这几家企业无论哪一家发生工厂火灾爆炸或者是行业上游发生火灾爆炸都是行业突发利好,对VA来说尤其是柠檬醛工厂爆炸(巴斯夫、可乐丽),对VE来说则主要为间甲酚(德国朗盛、美国沙索、日本三井)。一旦发生严重事故则意味着周期的开启,维生素价格将大幅上涨。

VA和VE的核心标的是新和成和浙江医药,此外VA标的还有安迪苏和金达威,当VA供给出现问题时,新和成弹性更大,当VE供给出现问题时,浙江医药弹性更大。

当然,这并不意味着平时的时候这些公司就没有投资价值,因为除了维生素业务外,他们也有其他的好业务。

新和成:10000吨VA,20000吨VE(油)、30000VC中间体、2000吨VD3、150000吨蛋氨酸、155000吨葡萄糖(9万吨自用)、10000吨芳樟醇系列、8000吨柠檬醛系列(2000吨自用)、900吨叶醇、3000吨二氢茉莉酮酸甲酯、600吨覆盆子酮、5000吨麦芽糖浆、500吨叶红素、300吨辅酶Q10……各种各样的产品。

浙江医药:5000吨VA,20000吨VE(油);化学原料药有抗耐药抗生素原料药和抗疟疾药等;制药产品有左氧氟沙星系列、盐酸万古霉素系列、替考拉宁系列等;还有创新药如苹果酸奈诺沙星(针对成人社区获得性肺炎)、ARX788(针对乳腺癌、胃癌)等;控股新码生物(已A轮,核心产品即ARX788),持有钠创20%股权。

六、总结

(1)维生素行业属于寡头垄断,集中度很高,供需格局稳定,产业链基本固定,下游价格不敏感。

(2)维生素行业本身供过于求,产能利用率不高,但是当工厂或上游工厂发生火灾爆炸等事故时,供需将反转,对于VA来说柠檬醛工厂尤甚,对于VE来说间甲酚工厂尤甚。

(3)VA、VE核心标的均为新和成和浙江医药,此外VA标的还有安迪苏和金达威,当VA供给出现问题时,新和成弹性更大,当VE供给出现问题时,浙江医药弹性更大。

(4)目前来说,维生素价格近期还将继续走高,但仍然可控。

文中图片均来源于券商研报。

最后再宣传一下公众号,请大家wx搜索 勤劳的搬运工甜小甜 加关注,刚刚起步不久,跟踪市场用,每天早上都更,谢谢各位捧场。![]()

![]()

![]()