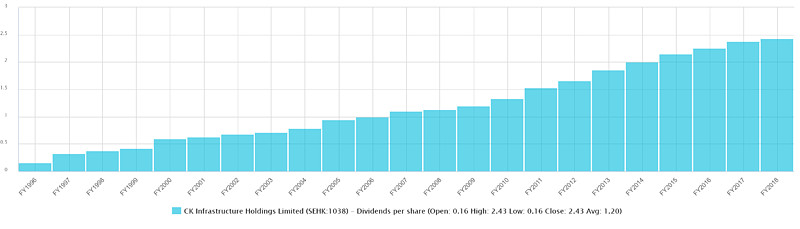

收息股的一个重要条件就是股息分派稳定,而公用股就绝对符合资格。本地公用股中,长江基建集团($长江基建集团(01038)$SEHK:1038)多年来以併购持续扩大集团版图,更成功晋身为跨国公用事业公司。此外,公司自1996年上市以来连续22年增派息。到底长江基建是否值得投资呢?

长江基建年度派息走势

资源来源:S&P Capital IQ

今次就由股神巴菲特的角度分析一下。巴菲特在早年曾提出过以下四个选股原则:

1.公司业务可以理解

2.公司业务前景明朗

3.诚实且有能力的管理层

4.正以吸引价格出售

公用事业简单易明

到底一间发电厂,或一间滤水厂如何运作,电网与管道的维护又有何要求,相信平常人都不会深究。但为何说公用事业简单而明呢?原因是公用事业的终端需求的不确定因素少。公用事业以供水,供热,及供电为主,而这些产品服务是大众生活必需品。换言之,公用事业的需求主要取决于所属地区的人口规模。若公司所处地区发展成熟,人口规模增长平稳,公用事业的稳定性就更高。

另一可增加业务确定性的是,公用事业多受地方政府管制,规管或为营运商带来垄断优势。除政府管制,不少公用事业更享有天然垄断优势,例如营运商所拥有的电网可大大提升行业入场门槛。

值得一提的是,大多数公用事业都需求钜额的资本投资,不论前期建设或后期维护,某程度上是颇消耗现金的生意。

增长空间持续收窄

政府管制虽然为公用事业带来了确定性,同时却导致营运商的盈利空间受限制。例如长江基建持有的港灯就在今年开始了新一份管制协议,准许利润率被下调近两成,威胁到港灯的股息分派能力。不过,其实大多数受管制的公用事业都面对着这个情况,而准许利润率有绝大机会是有减无升。

长江基建一直以来的併购策略就可以为集团增加更多确定性高的盈利来源,抵消管制影响。之不过,随着併购空间越来越少,併购所提供的增长力难免会放缓。事实上,近一两年,集团的收购活动亦开始不如以往活跃。

管理层往绩优越

展望未来,长江基建核心业务具防守力,衰退机会微,但增长前景就似乎有点黯淡。

近几年,长江基建的股价表现确实不太理想。除市场预期增长放缓,集团的英国资产受累英国脱欧事件亦是重要因素。不过,政治事件发展不在管理层的能力圈之内。收购活动放缓亦不完全是管理层觅寻增长不力,始终吸引的投公用项目只会越来越少,尤其发展成熟地区,相对长江基建规模庞大的项目更是少之又少。

虽然控股公司的主席有变动,但公司团队成员仍有为不少陪伴着长和系成长,经验丰富的老班子。论管理团队往绩,以下这幅图相信就是团队积极捕捉增长机会的有力证据。

现价股息回报合理

受累于英国脱欧事件,长江基建的股价近年持续受压。由于集团核心业务仍然稳定,派息能力有支撑,股价受压自然就会推高股息回报。现价逾4.5%的股息回报就明显较五年平均的3.47%高。虽然,集团的增长速度或会放缓,但目前的派息比率亦只有60%左右,相信股息分派仍有增长空间。

我们团队刚撰写了一篇增长股特别报告《哪间公司会成为巴菲特预测这个一万亿行业走向的赢家》及第一篇港股研究报告可看《一隻您不容错过的港股》。关于其他投资科技股的机会及投资港股需要特别留意的地方可看《拥抱AI万亿投资机遇,投资者不容错过的6隻科技股》和《股场四大致胜之道:给香港投资者的愚人指南》。

万里富The Motley Fool HK所提供的信息仅供一般参考之用,并不构成任何个人化的投资劝诱或建议。作者没持有以上提及的股票。