特斯拉是饱受争议的企业。最极端的人认为,特斯拉一文不值,理应归零。

最乐观的人认为,特斯拉应该暴涨10倍,一统千秋。

这在于特斯拉的业务实在太难以使用传统模型定价:

特斯拉不过是一个该死的造车企业:电动车也不过是造车,比起丰田来说差远了。苦哈哈,利润率低,没有爆发力。在电动车放缓的24Q1,电动车貌似不会那么快在全世界替代传统车。PE=10 是一个不错的估值。所以股价也就差不多50了。事实上,悲观情绪在大部分时候占据了上风。股价到了130 左右,还是被看空。传言印度建厂,德国工厂被烧,墨西哥工厂受阻。在中国销售市场被狙击。如果是一个传统的造车企业,特斯拉甚至不配享有PE=10,所以股价应该到20 左右。

成败都在马斯克。马斯克天天咋咋呼呼,心思都放在X 上面。威胁成立新的AI 公司,讨薪大战。这些都给特斯拉蒙上了更多的阴影。

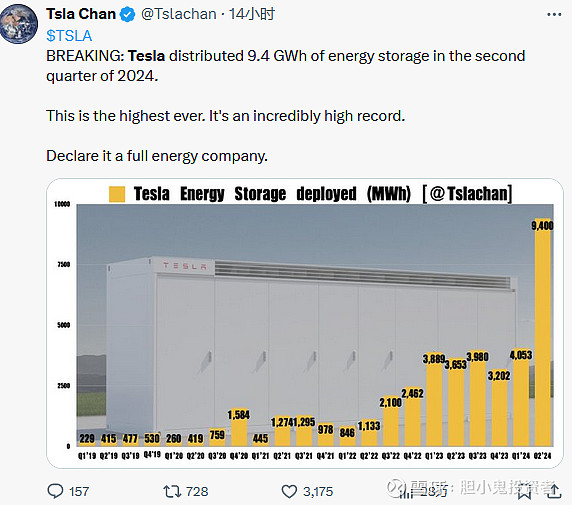

极端悲观预期的能源业务引爆了最近的估值

特斯拉的4680 电池很明显不如预期。甚至有可能被年底砍掉。尽管特斯拉号称能源是下一个爆炸性的业务板块。可是自己造出来的电池都不行,电池给车用都不行,凭啥市场相信芝麻点的能源业务能成为下一个增长点。

Q2 的业绩给了这个质疑最大的反馈:

2024 年上半年已经超过了2023年全年。

这个还是在中国制造尚未投产的基础上。这么强大的反差,不得不迫使华尔街重新审视股价模型。直接点燃了最近的暴涨。

2025年中国电池投入生产,成功是否会复制?这里面的想象力太大了。

美国能源非常落后:这点完全不同于中国的太阳能过剩。再次不展开说了。不要简单的说,太阳能完全没有用。事实上,能源业务的利润率,远高于电动车,达到了25%。而且供不应求。不能简单的用中国的印象,应用于这个业务板块。

特斯拉的能源业务,核心竞争力是什么?

这点非常费解,看上去貌似是个二道贩子。有研究表明,特斯拉的软件在优化存储和释放方面有优势。我个人表示质疑,很可能还是一个先发优势。不管如何,目前能源利润的贡献在车业务的40% 左右,两年之内,能源业务很可能直接超过造车业务。这个是一个大概率事件。也就是说,在之前极端质疑的情况下,再造了一个特斯拉。

Q2 造车业务超过预期

马斯克前面几年心猿意马,很明显在造车业务上面放了错误,新车推出太少。皮卡量产困难,过于高精尖。

这些都在Q2 得到了纠正,三款全新的车正在研发。Cybertruck 也在提速。

尽管同比还在下降,但是比起华尔街的预期来说,Q2的44 万的交付量,还是超过了预期。并且展望未来,会进一步好转。

但是,交付量不是特斯拉的估值的关键。如果你不相信FSD,就不应该投资特斯拉。没有人工智能,特斯拉一文不值。

(待续)