$加科思-B(01167)$ 加科思是港股18A公司中跌幅最大的几家公司之一,一些阴谋论认为,加科思基本面良好,创始人王印祥值得尊敬,加科思下跌主要是有人恶意做空,将加科思逐出港股通,以致流动性匮乏,最终雪崩式下跌。这种看法是肤浅的,自我安慰式,投资人最忌出现这种想法,因为这种思维将问题归咎于外界,而不是从标的自身找原因,只会让投资者一错再错,最终陷入深渊。

非常遗憾,直到今天我在雪球上都找不到加科思为啥不行的文章,相反,雪球还有大量吹捧加科思的帖子,这些帖子让很多小白误入加科思这个大坑,所以本人不才,愿意试着说明一下加科思这个公司到底出了啥问题。

加科思主打产品是KRAS G12C抑制剂Glecirasib,这款号称进度全球前三的产品,如今却落到了国内第三的凄凉结局,而这一切明确化,就发生在2023年11月到12月之间,这一期间恰恰也是加科思下跌最惨的阶段,所以加科思股价下跌的真正原因是主打产品缺乏竞争力,被对手纷纷超越。

我们来回顾一下时间线,2023年11月24日,信达生物/劲方医药的KRAS G12C抑制剂GFH925(IBI351)的上市申请获得NMPA受理。

2023年12月18日,CDE将益方生物科技(上海)股份有限公司(以下简称“益方生物”)的格舒瑞昔片(D-1553片)纳入拟优先审评品种,用于既往经一线系统治疗后疾病进展或不可耐受的、并且经检测确认存在KRAS G12C突变的局部晚期或转移性非小细胞肺癌的治疗。

我们翻看了加科思的历史文章,里面有多处提及格来雷塞预计在23年年底提交上市申请,遗憾的是,事实上,这个上市申请发生在2024年5月,比竞争对手慢了6个月。

如果仅仅慢一点,其实影响并不大,这个时候,理智的投资者就应该思考,为什么率先出发的加科思在临近终点的时候被超越了呢?只要你认真做功课,答案其实很简单。那就是格来雷塞不仅疗效弱于竞争对手,就连安全性也差于竞争对手。这些数据不难找到,我就不罗列了。当然,加科思官方文章还在大肆吹嘘自己的疗效和安全,这些文章理论上也没有说谎,但是在这些文章中,格来雷塞的比较对象是已经上市的两款KRAS G12C抑制剂,而不是由劲方生物和益方生物原创的,同样是即将上市,而且进度领先的KRAS G12C抑制剂。让加科思引以为傲,只有5%的停药率,其实竞品停药率仅仅1%。

当然只要不是头对头的临床试验,凭借单臂注册临床的数据,就武断的说孰优孰劣,也许不够严谨。如果市场足够大,是可以容得下三家吃饭的。KRAS G12C这个靶点不同于著名的EGFR,EGFR在中国人中高表达,超过50%,而KRAS G12C的表达比例仅仅3%左右,可谓天渊之别。

KRAS G12C在中国就是一个非常小众的药物,而且一下子就涌进了三家公司竞争,加科思自己毫无商业化经验,对手却是正大天晴和信达生物这样的市场老鸟,退一万步讲,加科思的药不是最差,和其他两家差不多,加科思也卖不过竞争对手啊。最关键的还是,KRAS G12C就是一个小池子,再怎么也掀不起大风浪。

当然由于人种的差异,KRAS G12C在西方国家高表达,如果能够出海,格来雷塞还有一线生机,问题是,如果你是MNC的决策者,中国三家KRAS G12C,你会引进谁?不是独家的生意,你出海同样也难啊。

放心,加科思股友总会找到理由自我安慰,不对,自我麻醉自己。新的故事就是,格来雷塞单药虽然不行,但是和加科思自己的SHP2抑制剂JAB-3312联用效果惊艳,还是值得期待的。

如果你视野足够宽广,经验足够老道,你就知道,医药市场其实充斥着这样的故事。被骗欺骗次数太多,对于那些失败的公司,投资者已经不敢为飘渺的未来买单了。

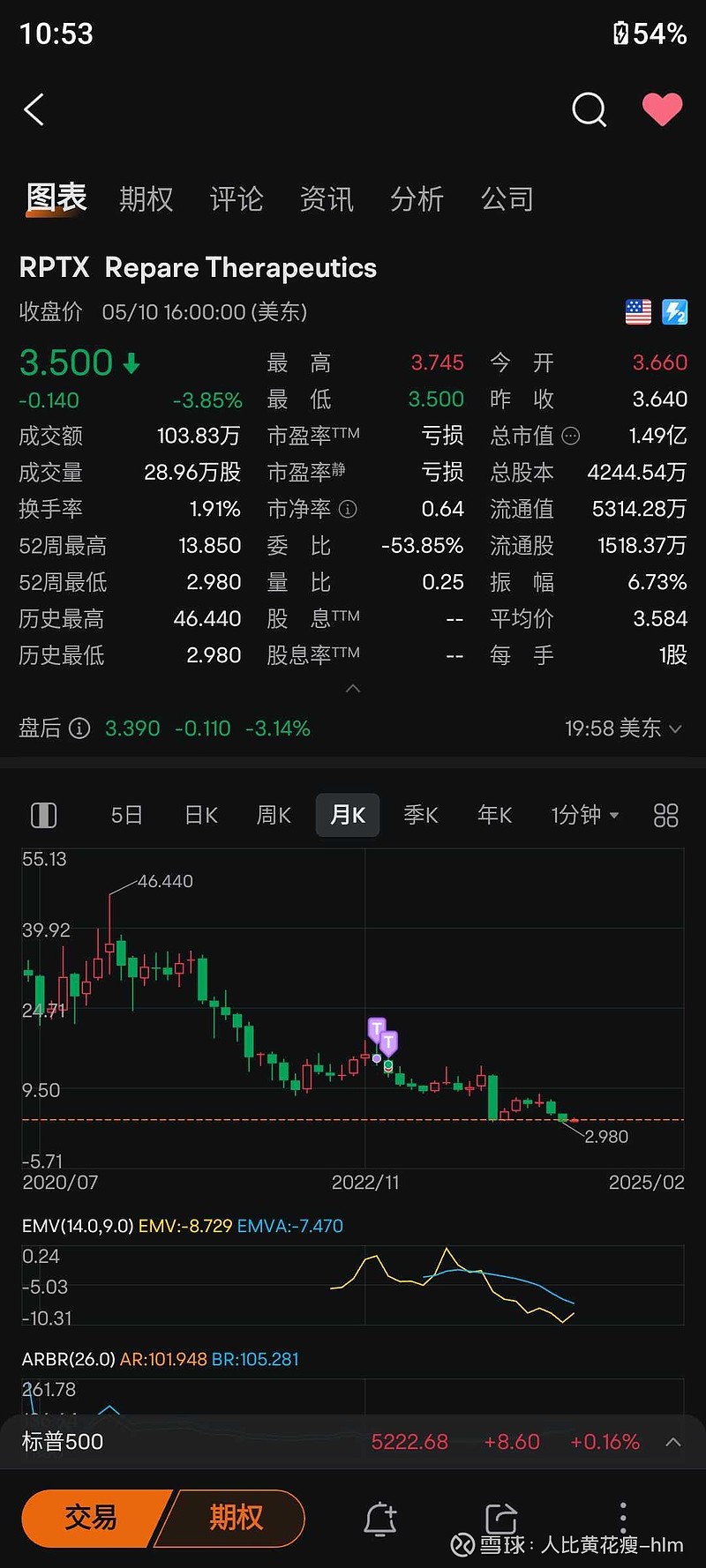

美股上市Repare Therapeutics和加科思一样也是小分子化药公司,是合成致死领域的明星公司。两家公司几乎有相同的剧本,首先是明星管理层,特有的技术平台,在高光下出场。然后又同样受到MNC的赏识,旗下产品以巨额交易BD出去,Repare旗下ATR抑制剂以1.25亿美元首付款,12亿里程碑,授权给罗氏;加科思则是将旗下SHP2抑制剂授权给了艾伯维,累计入账了1.1亿美元。再之后同样遭遇退货,Repare比加科思还强一点,在产品刚刚启动二期临床,已经收到4000万美元里程碑的情况下,意外被退货。当然退货原因也一样,都是所谓的企业战略调整,并没有将产品一棍子打死。真实原因也一样,就是产品疗效不足,单药几乎没啥作用,只有联用一条路。最后,加科思在被退药之后开始用联合用药来抢救自己的产品。Repare同样是试图联合旗下其他产品来盘活资产。加科思联合数据不错,Repare联合也很好,人家估计联合之后也可以摸到注册路径。

最后大家来看看Repare的基本面,Repare手里现金还有两个多亿美元,比加科思多,但是总市值只有不到1.5亿美元,比加科思低,股价仅历史高点的十分之一不到,因此可以说加科思目前的估值,就是市场正常的估值。

现在,你还觉得加科思冤枉,市场先生错误定价了吗?对于失败的公司,走路是最好的选择。敬畏市场,尊重市场。