金龙鱼是国内规模最大的粮油米面加工企业,主营业务包括粮油米面等厨房用品、饲料原料和油脂科技产品的生产、研发和销售,厨房用品涵盖食用油、大米、面粉、挂面和调味品。

公司旗下共有金龙鱼、香满园、欧丽薇兰、胡姬花、海皇、口福、元宝等多个品牌。2019 年厨房用品、饲料原料和油脂科技、其他业务分别占比为 63.7%、35.7%和 0.59%。厨房用品收入占比均超过 60%,毛利贡献在 70%以上,2017-2019 年食用油销售收入占厨房食品比例为77.72%、77.46%和 74.95%。

公司的毛利率基本上维持在 10-12%区间,公司直接原材料成本占主营业务成本比例在 85%-90%,因此大豆、水稻小麦等原材料价格波动对毛利率影响比较大。

金龙鱼控股母公司为丰益国际,丰益国际通过 Batdos Company Limited、WCL 控股、丰益中国、丰益中国 (百慕达)间接持有金龙鱼 89.99%股权。阔海投资(公司员工持股)持有 0.009%股份。丰益国际为全球前五大粮商,世界前 500 强排名 285 位,国际粮商中位列第四。2006 年丰益国际在新加坡上市,主要业务为棕榈及月桂酸油、油籽压榨、食用油精炼、米面加工、食糖加工提炼等。2019年营业收入 426 亿美元,净利润 12.93 亿美元,实力雄厚。金龙鱼目前董事长由郭孔丰担任,是郭氏集团和丰益国际创始人郭鹤年的侄子。公司股权结构集中,背靠实力雄厚的丰益国际,有利于管理稳定。

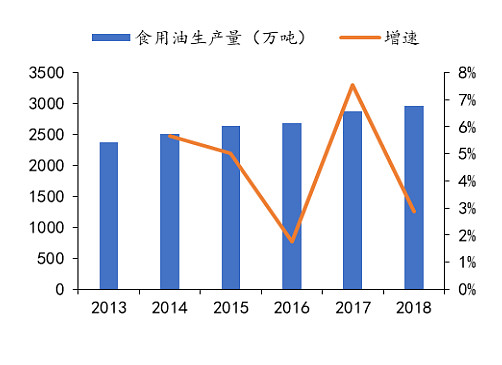

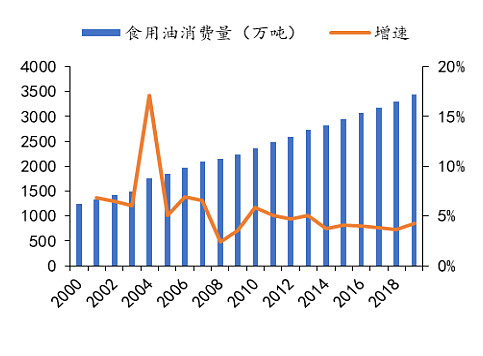

2019 年我国食用油消费量达 3440 万吨,2013年之前食用油行业处于快速发展期,2000-2013 年食用油消费量 CAGR 为 6.2%。2013年后行业增速放缓,2013-2019 年 CAGR 为 3.7%。从供给端来看,2013-2018 年食用油生产量稳步上升,CAGR 为 4.5%,生产端增速略快于消费端。

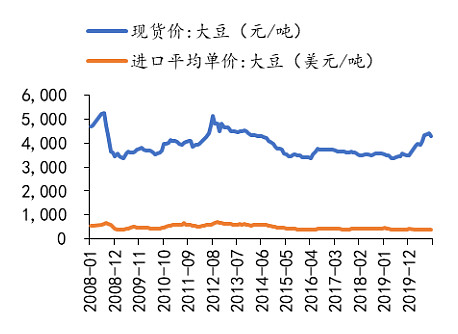

粮油成本中原料成本占比较高,2017、2018、2019 金龙鱼公司产品原材料成本占主营业务成本的比重分别为 88.99%、89.08%和 87.82%,其中粮油占比最高的是豆油和调和油,主要原料都是大豆。目前国产大豆产量远远无法满足国内需求,2020 年国内大豆年产量仅为 1810 万吨,远低于年消费量10860 万吨,同年进口大豆数量高达 9853 万吨。国际大豆在价格上明显低于国产大豆,2020 年 10 月进口大豆均价为 400 美元/吨,而国内大豆需要 4304 元/吨,价差明显。但国际大豆价格波动高于国内大豆价格,国内粮油企业利润率容易受其大豆价格波动影响。

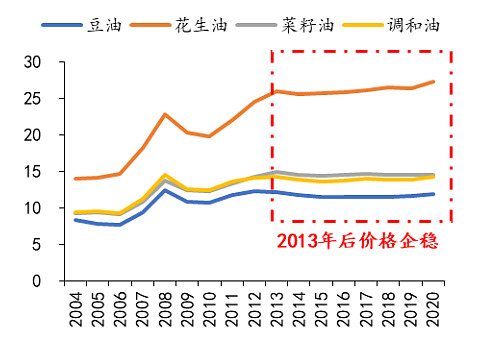

2013 之前各大食用油价格都处于上行通道。2004-2013 年桶装花生油、豆油、菜籽油和调和油价格分别上涨了 86.2%、45%、60.1%和 51.6%,CAGR 分别为 7.2%、4.2%、5.4%和 4.7%,价格高的油种在行业成长期增长更快,主要是高端油种结构升级进程加快,系列新品推出更快。2013 年后食用油逐渐步入成熟期,各大食用油价格企稳,2013-2020 年桶装花生油价格上涨 4.9%,同期豆油、菜籽油和调味油价格下降 2.1%、1.9%和 0.4%,CAGR 分别为 0.7%、-0.31%、-0.32%和 0.06%,价格无明显波动。

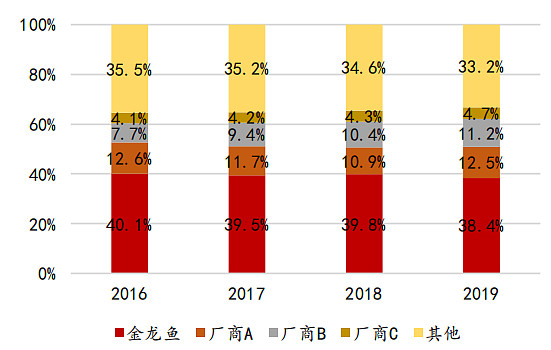

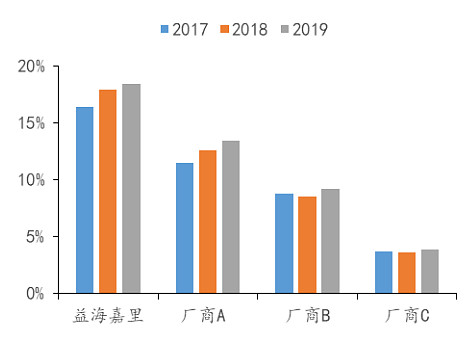

经过行业多年发展,“一超多强”市场格局基本确立。2019 年食用油零售行业 CR3 为 61.5%,行业集中度较高,其中益海嘉里份额为 39.6%。由于益海嘉里调和油和大豆油占比较高,受到消费升级影响,近几年调和油和大豆油的市场占比出现下降,导致益海嘉里市场份额出现小幅下降。鲁花受益于花生油市场快速兴起,市场份额略微上升。2020 年品牌 CR3 为 53%,近几年维持稳定。前三大品牌为金龙鱼、福临门和鲁花,前十大品牌内,除了金龙鱼,还有欧丽薇兰和胡姬花是益海嘉里旗下的品牌。

2005 年,嘉里粮油推出了包装大米,但由于经销商缺乏大米销售仓储经验,坏米程度严重导致业务发展受阻。2007 年益海粮油和嘉里粮油合并后,拥有郭氏集团面粉业务经验的郭孔丰开始掌管益海嘉里大米加工业务,2007-2011 年在中国主要大米产区建成了 13 家大米加工厂。2007 年,香满园品牌大米上市,益海嘉里包装大米产品开始迅速占领市场。2013 年,金龙鱼和香满园大米销售量合计超过 100 万吨。2015 年,益海嘉里大米销售量超过 130 万吨。2019 年,金龙鱼包装米全国现代渠道销售量份额达 18.4%,排名第一。

我国大米行业规模较为稳定,公司在国内包装大米行业中处于龙头地位,且市占率有较大提升空间,成长的天花板高。2017-2019 年,公司占国内包装米现代渠道销售额份额分别为 16.4%、17.9%和 18.4%,稳中有升,市场占有率稳居第一(行业第二市占率为 13.4%)。我国大米消费主要由以食物消费为主,占比约为40%。目前食物消费仍有较高散装大米比例,但随着近年来消费者的消费升级以及食品安全意识提升,包装大米占比逐渐提升,公司未来有望进一步提高市占率份额。此外,大米行业中,优质大米需要品质好的稻谷,头部企业对于优质原材料有更强的采购优势,这种情况提升了优质大米行业的进入壁垒,对作为头部企业的公司而言,其市场份额有较高的提升空间。

公司 2017-2019 年国内包装面粉现代渠道市占率分别为 29.1%、26.5%和 26.7%,总体保持稳定,稳居市场第一,超过行业第二和第三企业份额的总和。目前竞争格局较为稳定,头部企业通过扩建、收购不断提升市场份额,规模效应提升盈利能力,进一步挤出小型企业市场份额。

饲料原料与油脂科技板块因利润占比较小也无太大发展空间就暂不分析。

以上为公司多年发展的基本盘,未来会有小部分成长,但金龙鱼的未来是什么?发展的动力又是什么?

从产品的定位角度,公司划分出高端、中端、大众三类不同品牌;

从品牌属性角度,公司分综合性品牌、专业性品牌等,如金龙鱼和香满园是公司旗下的综合性品牌,覆盖的产品包 括米、面、油、挂面、调味品等等,以后会有更多的产品。公司也打造了专业油品品牌,如高端的橄榄油品牌欧丽薇兰,高端的花生油品牌胡姬花。除了零售端,公司在餐饮业也有专业的品牌,如海皇牌,日化品牌方面,公司也有洁劲 100 品牌。公司的品牌矩阵专业且聚焦,不仅迎合了消费升级趋势,还增强了消费者的品牌认知度。

公司经销渠道拥有庞大的经销商客户,未来经销商将助力公司渠道不断的下沉。2019 年,公司经销商队伍已经达到 4,406 个,其中,新增经销商 1,343 个,网点数量达到100多万个。公司的主要新增经销商来自于下沉市场,尽管从规模而言,新增经销商低于原有经销商,但从整体占比来看,2019 年新增经销商为公司贡献了 11.13%的经销收入,达到 58.99亿元。同时,新增经销商渡过适应期后,有望快速提升。

利用强大的渠道优势不断的扩展品类的发展壮大,可以定义为平台型公司。公司开始进军调味品、中央厨房等,依靠渠道优势做大后可以极大的提高ROE水平。

投资逻辑:

可以定义公司为平台型公司,不断孵化新的产品,借助其强有力的渠道优势不断提供新的增长点。

食用油升级结构:行业消费升级驱动中高端油种占比提升,公司目前中高端油种全面布局,未来公司中高端油种占比有望持续提升。同时公司推新能力强,产品线不断升级,看好各品类中高端产品占比提升拉动盈利能力提升;减少贸易油、散油销售比例。

米面开拓份额:目前金龙鱼米面市场份额较小,未来米面行业包装化和品牌化是趋势,金龙鱼份额有较大提升空间。同时面粉前期受制于产能限制,募投产能打开增长瓶颈。金龙鱼目前大力培育餐饮市场,未来餐饮端产品结构调整叠加放量,未来可期。

公司切入相关调味品和中央厨房业务,借助原有强大渠道网络,零售端业务有望快速铺开。餐饮端公司加大人员布局和网络搭建。公司借助于原有产业链可达到成本端优势,同时未来调味品新品不断推出。

从券商业绩估算来看,今年估值已经快接近80倍,处于比较高的水准。

公司确实是非常刚性、永续型的平台型公司,未来成长品类多,潜力不错,但估值确实比较难以下手,可以等待调整来个舒服的点位进行长线配置。

来源:无产阶级的法典