为了更好地记录我的投资历程,摸索我的交易模式以及表达对投资这件事情的喜欢,终于鼓足勇气开始撰写一些文章,发表到公众号上。

站在2024年这个时间节点,回头去看2021年刚入市的自己,更多的是懵懂与无知。从2021年的短线炒作,打板镇洋发展,中铁特货和电信 ,再到22,23年毅然决然满仓海康威视亏的一沓糊涂,我想这也是每个小散都会经历的过程,无限次反复的从技术面和价值面的跳跃,注定是要交点学费的。回顾这三年,不平凡的事情发生的太理所当然了,尤其是那些白马蓝筹,每每都会给人一种错觉,貌似好像已经跌到了底部,但谁知还有另外一个底等着去踩,让我记忆犹新的就是我认为商业模式很好的中国中免。尽管这样,我也达到了我给我自己设置的预期:跑赢了沪深300 ,总体不能说满意,但至少还是有一点点成绩给我一点安慰。对以往的模式我也应该有很多反思的地方:

未经过深度思考就以一个高估的价格去重仓海康。究其原因是因为我在一个错误的时间阶段被资本给说服,误以为核心资产会水涨船高并预计跌到了历史的底部。当时买卖一只股票只是简简单单看看十大流通股股东,看看有没有明星的基金经理就直接重仓,现在回想起来也是对我的资产的一种不负责任。另外,对于海康,我没有做足够的研究,没有弄懂海康的商业模式即如何赚钱,以公司的高光时刻为锚去界定当前的估值,这样做也是很不理智的,当然最后市场先生也给我了一记“耳光”。其次忽略了海康的外围因素的影响,当然这也是研究海康的一部分。

投资容易会被其他人的情绪所困扰。每当买入一只股票,总是回去股吧去研究其他人的观点关于这家公司,但是其他人的研究有些时候会带有一些情绪从而影响你对一家公司的判断。当然股吧的一些观点是可以看的,但是应该秉持着倾听别人观点的一个态度去看待而不是去听从别人的建议,这两者我个人认为是有本质上的区别。

过分地相信大佬的持仓。纵观我历史亏损最多的几支,其实大部分都是我当时从大佬持仓里面选出来的,但是往往我一介入就开始跌,问其原因是因为我在介入前,没有仔细研究大佬的持仓逻辑以及大佬对于未来的宏观判断。在投资的领域无论是价值侧还是技术侧,买入和卖出都是有逻辑的而不是情绪驱使,而现实是绝大部分的投资者的买卖都是由情绪驱使从而背离了基本面和宏观的判断。记忆最深刻就是紫金,因为是高毅晓峰的重仓股,我当时也是重仓买入,但是因为对于周期行业的了解不深入,也是没能坚守到最后甚至还小亏离场。可是现在来看,晓峰对于宏观经济以及周期股的研究确实是目光如炬,值得学习。

2024年的春节后还是不错的,忍受住了暴跌,也经历了静待花开的过程。目前主要持仓$中国海油(SH600938)$ ,$大连圣亚(SH600593)$ ,一直持有的$招商银行(SH600036)$ 也止盈了,配置了技术面的仓位。对比前几年的选股逻辑,我更多是偏向于技术面和价值面的中间位,而不是一意孤行的重仓蓝筹或者重仓热点票。

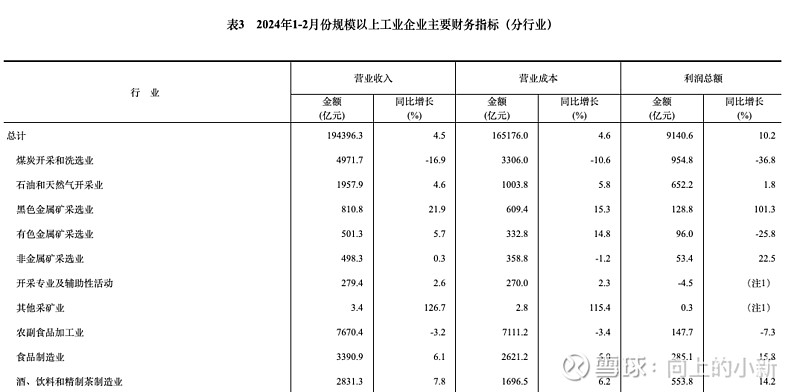

对于海油来看,主要是高股息和对未来宏观的判断,从最近国家统计局发布的1-2月份的数据来看,煤炭的数据是无法支撑现在估值和利润,简单来说透支预期很严重,基本面和估值成背离状态,目前的高股息大概率很难持续,需要返还一些股价。但是反观煤炭的好兄弟,石油,反而还是增长,所以我个人观点还是依然可以持有海油。另外值得注意的一点就是食品饮料行业(图中酒,饮料和精制茶制造业)的利润也是增长的,这也就是说明食品饮料行业的基本面是在转好的,我个人一直在观察的就是舞娘,目前pe正好是20,相比于市场给茅台的28,个人认为舞娘的性价比会更好,当然茅台的2023年报又一次交出了满意的答卷,这应该是A股里面最稳健的公司了。在白水里面除掉茅台,目前来看舞娘是最好的,唯一可能比较担心的点在于,舞娘能否继续维持或者拔高2023年的股息支付率。不过茅台这份答卷也会给舞娘和泸州一定的预期,希望未来市场还会给机会吧。

对于大连圣亚,更多是趋势的选择以及假期的预期。马上也要清明节和劳动节假期,从以往的经验来看,资金会提前至少半个月到一个月进行埋伏,然后拉高出货。于是就选择了股性最活的圣亚,果然验证了我的逻辑。肯定会在4月中旬前出掉,4月中旬后,个人认为odds会很低,因为预期已经到位了,可以借机就走了。当然也不排除旅游数据大好,然后又借机一波,当然那时候就是鱼尾了,我的逻辑也不支持这样做。之所以不选择长白山,是因为前期冰雪产业炒作的实在是太严重,当然也不排除后期长白山补涨。

2024年3月生活发生了挺大的变化,物是人非,写这些一个是想记录一下投资的过程,其次也想证明一下股票不是零和博弈,真的是需要逻辑的。最近也跟很多在银行的朋友聊A股和美股本质上的区别从小散的角度,等后面有时间再写一个吧,还有就是高毅晓峰的持仓逻辑(TCL和京东方)就当娱乐。4月,希望待我好点。