$格力地产(SH600185)$$格力转债(SH110030)$从经营情况来看

公司签约销售面积和金额实现较快增长,公司房地产项目开发进度

有所加快;公司土地储备分布于珠海和重庆,土地储备所处区域经济发展水平较高,土地储

备质量较好。房地产行业受宏政策调控影响大,公司经营活动和投资活动现金流延续净流出状态,公司债务规模有所增长、债务水平较高,资本支出压力较大等因素对公司信用水平带来的不利影响。未来随着公司在建房地产项目的开发完成和实现销售,公司经营状况有望保持良好水平。

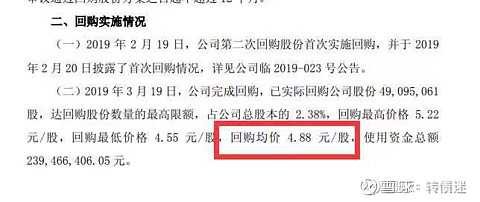

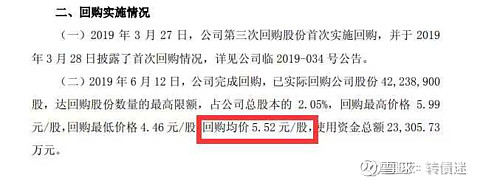

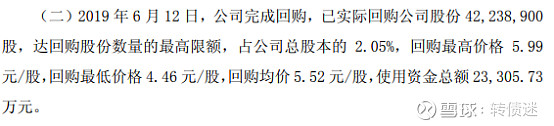

从回购股价价格来看

第一次回购价格均价是4.88

第二次回购价格均价是5.52

第三次回购价格均价是4.46-5.99

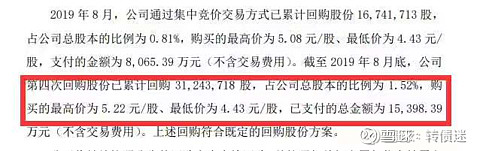

2018年12月27日至2019年8月30日,格力地产进行4期回购,累计回购股份1.58亿股,累计耗资7.68亿元,回购均价4.86元/股。目前第四期回购仍在进行中…2018年12月27日至2019年8月30日,格力地产进行4期回购,累计回购股份1.58亿股,累计耗资7.68亿元,回购均价4.86元/股。目前第四期回购仍在进行中…

至少说明公司在这区间是看好公司被低估的吧(我是这要理解的)。

从负债和货币资金来看

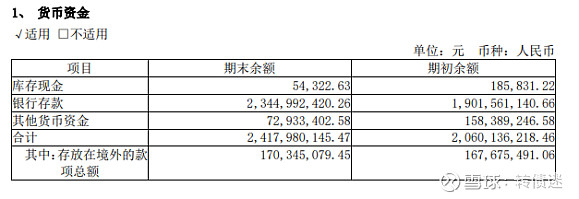

公司是A股上市地方国有企业,融资渠道畅通,虽然接下来的债券接连到期,但是半年报显示的货币资金共有24.17亿,偿债压力不大,不过拿到手里的钱,应是不想再拿出来吧!9月11号公司收到上海证券交易所问询函,针对代建工程业务增长过快、存货去化速度较慢等问题提出了质疑。但是公司在第一时间就进行了回复,同时又下修了转股价,一修到底,响亮地打了市场一个巴掌,另外将于10月15日披露三季报,提前披露的都是有好成绩的(自己想的)。

从久期和强赎来看

现在距离最后到期时间12月25日还有三个月不到,只有二个方法来解决,(1)强赎转股(正股任何连续30个交易日至少15个交易日的收盘价格不低于当期转股价格的130%),这样正股要站上6.5并维持15个交易日,难中。。。

(2)正股和转债持续造成折价,让我们这些劳力来搬砖,慢慢变成正股,格力正股的成交额一天1000万应能承接住,积沙成墻中。

从波动率来看

格力正股的波动率还是可以的,

没有像心电图一样,大股东这时候做的这一些动作让我就是想到了强赎,强赎到130卖出,转债能赚14%,最大的亏损是106元左右最大亏损5个点,不会算这个凯丽公式,就买了600张不到来赌一下,假如谁会这个请赐教,不胜感谢!!