大家好,我是图爷,一个每天霸占你5分钟的男人。

又到了一个月一次的产品推荐时间,思来想去觉得用漫画的形式介绍产品怪怪的,所以最后还是选择了文字。

上个月没有给大家推荐产品,主要是最近几个月产品变化不大,特别是重疾险。因为新规迟迟没有落地,所以也没有新产品上市,要推荐的话基本还是那几款。

不过上个月底银保监会发布了几个文件,要求互联网保险实行可回溯机制,加上有几款长期医疗险上架,这个月产品上面还是可以给大家说道说道。

另外,两款性价比极高的重疾险“达尔文三号”和“超级玛丽3号”在投保规则上也有一些调整。

例行声明:

第一,别问我某某产品会不会比我推荐的好。我比你们大多数,在看这篇文章的大多数,都更加了解国内的人寿保险市场和保险产品。

所以这个问题就别再问了,我推荐的就是我认为最棒的,至少在这个月内最棒的。

第二,每个人家庭、身体、预算、需求等情况可能都不一样,这位有小三阳,那位有结节。

以下产品都是针对标体,即身体健康的人群进行推荐的。

如果有针对性差异化保险推荐的需要,请加文末微信咨询。

第三,以下推荐的产品,部分图爷是可以拿到佣金的,恰口饭吃,部分赚不到佣金,但产品确实好,也不给大家藏着,都列明了购买方式。

那么话不多说,直接进入正题。

01

在购买人身保险之前,我建议先看看自家房子有没有买保险。

租房住的小伙伴可以先略过这条。

车险各位买了车一定都会上,房子可就不一定了。

想想看,几百万的房子万一哪天出门没关燃气罩,一把火烧了,要是我遇到这种事,估计想死的心都有了。

要是房贷没还完,房子烧了还是得继续还。

所以,给自己房子买保险的重要程度,不亚于给自己人身上保障。

产品的话推荐平安家庭财产保险组合。

购买渠道:

1.平安官方网站

2. 支付宝→我的→蚂蚁保险→财险

推荐理由:

价格足够低。

房屋险这玩意儿和重疾医疗等健康险有些不一样,它保额很高保费很低。

只有资产规模足够大的保险公司,在安排好再保分保的情况下,才能承担这种超高保额赔付带来的损失波动。

房子不是天天都有人烧,但一年烧个几家,对保险公司的经营还是有影响的。

如果是规模不够大的保险公司,一年多接几个家财险的报案,第二年这保费就得调整往上升。

相信没有人希望房子的保费一年一个价吧?

要注意的是,地震在房屋险中是标准的除外责任,这款产品对于海啸也是除外。

但一般来说,真要是地震海啸导致你房子没了,国家也会出手援助。

汶川地震后十多天,当时的银监会就发出通知,要求各银行核销借款人因地震无力偿还的债务。

02

重疾险由于新规迟迟没能落地,没有什么新产品上架,所以这个月推荐的还是超级玛丽3号和达尔文3号。

新规什么时候落地也说不好,之前说六七月,六七月说九十月,现在说十一月。

指不定还要等个一年半载。

所以如果有要需要买重疾险的朋友,我的建议是可以等,但别等到下一个生日了。

过了生日一年保费又会涨几百,不划算。

购买渠道:

1. 达尔文3号

2. 超级玛丽3号

推荐理由:

目前这两款重疾险产品就是性价比最高的,同等价钱下保障范围最广,保额最高的。

两款产品可以说是伯仲之间。

保障疾病数量一样,重疾、中症、轻症的赔付次数和赔付比例一样。

重疾的额外赔付一样,不同部位原位癌都可额外赔一次,可选责任一样。

最后,承保的保险公司都是同一家,信泰人寿。

03

百万医疗险在短期这块推荐的产品差别不大:支付宝的好医保、平安e生保和尊享e生2020。

对于绝大数人来说,好医保都是性价比最高的短期百万医疗险。

但近来好医保爆出的拒赔案例越来越多,各位在投保前一定要注意健康告知。

另外,好医保对既往症有一条规定:

本合同生效前,医生已有明确诊断,但未接受任何治疗的疾病不赔。

就是说投保之前身体有些小毛病,如果之后这些小毛病演化成了重症,好医保很有可能是不赔的。

平安e生保相对好医保的优势,主要是在绿通上。

好医保是重疾才能用绿通,平安e生保住院就能用。

就医不排队,代约好医生。有些时候这个绿通还是挺有用的。

当然,价格也比好医保会贵上一些。

而尊享e生则是健康告知比较宽松,保障上也没太大差别。

购买渠道:

好医保:支付宝→我的→蚂蚁保险

平安e生保:点击投保

众安尊享e生:点击投保

上个月月初平安推出了一款20年保证续保的长期医疗险,叫平安e生保·长期医疗险。

虽然图爷我经常有事没事嘴一下平安,但这款产品还是不错的。

相比起来唯一的缺点就是没有住院垫付和质子重离子保障了。

以及免责条款中有说:不报销外购药。

有这方面需求的话还需要再购买一份特药险。

购买渠道:平安e生保·长期医疗险

插一句嘴,目前长期保证续保的百万医疗险有很多都在备案,平安e生保这款长期医疗险虽然好,但各位也不用着急,可以等等看。

等等党永不为奴。

04

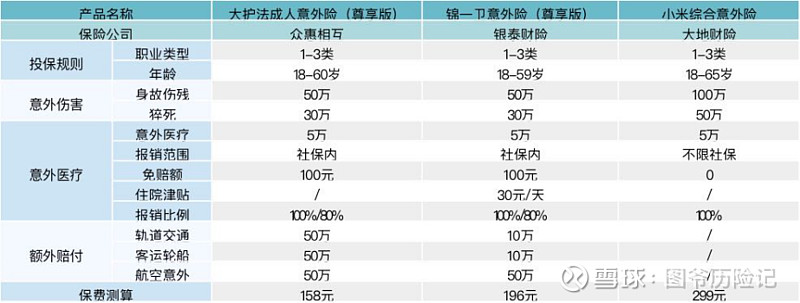

意外险还是大护法和小米综合意外险。

小蜜蜂下架之后补上的锦一卫性价比差了那么一些,不如大护法,就不推荐了。

购买渠道:

大护法:点击投保

小米综合意外险:下载小米金融APP→保险

长期意外险目前还是守护神长期意外险。

难得一见的消费型产品,价格便宜,保猝死,虽然没有意外医疗,但仍然值得购买,特别是快到60岁的朋友,买个长期意外险,60岁以后也能享受高保额。

购买渠道:点击投保

05

最后希望重疾新规能早点落地,出点新产品吧,老是这么几样都要审美疲劳了。

其它没了,下个月再见。