引言:外部关注少,内部有信心;业务要稳定,成本可下降。这是选股的标准,也是上市的原则。

彼得林奇是历史上最伟大的投资人之一。他对共同基金,就像乔丹之于篮球。

1977年-1990年,他是富达公司旗下麦哲伦基金的经理人。13年,他管理资产从1800万美元增至140亿美元,平均复利为29%。由于资产规模巨大,林奇13年间买入15,000多只股票。1990年,他急流勇退,他总结的投资经验,对大部分投资者更实用些。

他在《彼得林奇的成功投资》中,提及13条选股准则,这些准则对我们做上市有什么启发呢?

01

—

13条选股准则

彼得林奇说:“公司业务越清单易懂我就越喜欢。如果有人说这样的公司连傻瓜都能经营管理,这反让我更喜欢这家公司,因为或早或晚都有可能将会由一个傻瓜来经营这家公司。”

“任何傻瓜都能经营这项业务”是完美公司的一个特点。但我们不太可能找到完美的公司,我们想下他们该具备什么特点呢?或许是如下13个:

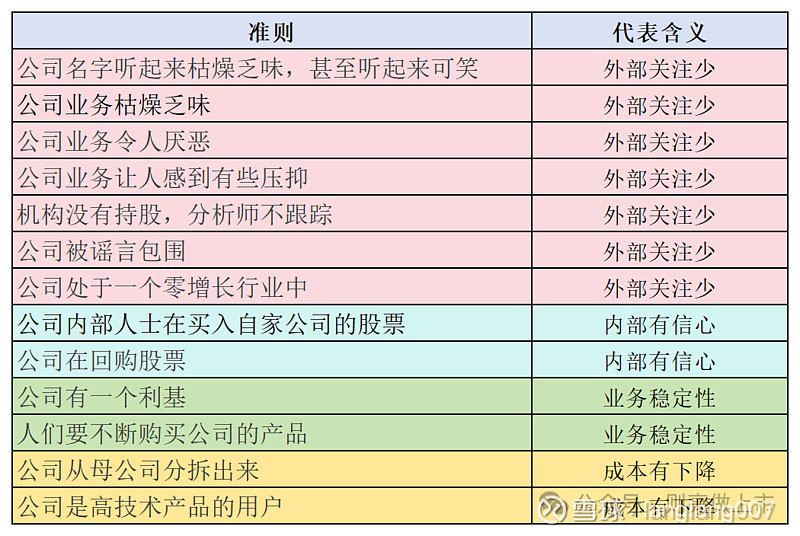

1、公司名字听起来枯燥乏味,甚至听起来可笑

完美公司的经营必定是简单的,简单的业务应该有一个听起来枯燥的名字。比如,自动数据处理公司(Automatic Data Processing)、瓶盖瓶塞封口(Crown,Cork,Seal)、联合石头……

乏味的名字,一般不会引起人的注意。他不像那些时髦的名字让人注意。

2、公司业务枯燥乏味

林奇举了3个例子:包括瓶盖瓶塞封口公司,生产罐头盒和瓶盖;七棵树,处理顾客购物时交给超市的优惠券;租车代理公司,车行修车时候,保险公司会租一辆车给客户使用。

3、公司业务令人厌恶

林奇举了2个例子:

safety-Kleen,向加油站提供能够清洗汽车零件上沾的油污的机器,他们定期到各加油站清理装置中的油泥和油污,把油污带回炼油厂回收提炼。之后,公司把业务扩展到饭店厨具上的油污。这家公司每个季度利润都在增长。

Envirodyne公司,生产塑料叉子和吸管,塑料餐具排名第二,塑料吸管排名第三。这家公司有一流的管理团队,管理人员大量持股。

4、公司从母公司分拆出来

AT&T解体中分拆出来7家小贝尔,母公司表现一般,但分拆的7家小贝尔,5年,收益率为117%,加上股息,超过170%。

5、机构没有持股,分析师不跟踪

要么是机构没有持股,专业投资者没有跟踪;

又或者是曾经风光无限,后来被专业投资者打入冷宫,

这反而是可能赚大钱的潜力股。

6、公司被谣言包围

彼得林奇讲了投资垃圾处理公司的例子。

7、公司业务让人感到有些压抑

比如,国际服务公司(SCI),一家经营丧葬服务业务的公司。

8、公司处于一个零增长行业中

林奇热衷投资低速增长行业,例如塑料小刀、叉子、殡葬等。

在增长率为0的行业,特别是让人压抑的行业中,根本不用担心竞争的问题。没有竞争,或者很少竞争,才是好态势。

9、公司有一个利基

相比高科技股票,我更愿意一家拥有地方性石料场的股票。石料场由于运输半径,有其利基市场(小,但边界清晰的市场)。区域石料场赚钱,是因为没有竞争对手。

拥有利基市场的公司,就是有一定护城河的企业。

10、人们要不断购买公司的产品

宁愿购买生产药品、饮料、香烟的公司,也不愿购买生产玩具的公司。玩具行业,每个孩子只会买一个,8个月后,购买玩具的就是另一个小孩了,而新玩具很可能是新厂家生产的了。

那么多稳定行业,为啥要冒险购买易变的行业。

11、公司是高技术产品的用户

与其购买无休无止在价格战中的电脑公司,为什么不购买那些由于电脑价格战而可以用更低成本购买电脑而提高盈利的公司?

比如,自动数据处理公司,会受益于电脑价格的下降。超市会受益于扫描仪价格的下降。

12、公司内部人士在买入自家公司的股票

内部人更懂公司业务,真金白银持续购买,就是中长期看好的积极信号。行动比语言更靠谱。

有一些创始人,大谈公司价值低估,但又由于个人原因要减持股票,你会信什么呢?

13、公司在回购股票

回购股票是公司回报股东最简单、最好的方法。

巴菲特说,公司是公司股票最终的购买者。比如,瓶盖瓶塞公司每年都回购股票,不支付股息,这个行为推动了股价。

公司运用多余资金有3类方法:第一,回报股东:回购、派息;第二,自行开拓业务:开发新产品、开发新业务;第三,收购兼并。有效使用资金,是团队经营能力的重要表征。

以上13条,涉及4方面,分别是外部关注少、内部有信心、业务能稳定、成本可下降,总结如下:

02

—

6条回避准则

彼得林奇也告诉了我们,他避而不买的6类股票:

1、避开热门行业的热门股

每个投资者上下班、火车上都听到有人讨论的股票,往往是需要回避的第一类股票。这类公司可能很优秀,可能有增长,但总会上涨到远远超过任何估值方法都能计算出来的价值。

2、小心那些被吹捧为“下一个”的公司

林奇避而不买的是那些被吹捧为下一个IBM、下一个麦当劳、下一个英特尔、下一个迪斯尼之类的公司。按经验而言,被吹捧的公司机会从来不会真正成为它的楷模。

事实上,每家公司都是一个独立的个体,没有两个公司能完全相同。事实上,就不存在“下一个***”!

3、避开“多元恶化”的公司

有些盈利不错的公司,常常不把赚来的钱用于回购或者分红,又或者加强主业,而是更喜欢把钱浪费在愚蠢的收购兼并上。一心一意想要“多元化”的公司,收购有以下特点:收购价过于高估、经营业务超出理解范围。多元化最后结果变成“多元恶化”。

多元恶化的唯一好处是带来困境反转公司的投资机会。

4、当心内幕消息的股票

5、小心过于依赖大客户的公司

一家公司把25%-50%产品都卖给同一个客户,这表明公司经营处于十分不稳定的状态中。

我们不知道大客户什么时候会取消合同。另外,大客户拥有很大的谈判优势,可以逼公司降价,这大大压缩了利润空间。

6、小心名字花里胡哨的公司

一家资质平平的公司,如果名字取得花里胡哨,而可能吸引投资者买入。这类公司要回避。

03

—

对上市的启发

彼得林奇,13条选股标准,6条回避准则,都在说明如下特点:

第一,外部关注要少。

第二,内部有信心。

第三,业务有稳定性。

第四,成本能下降。

上市也要遵守如上原则,为什么呢?

减少外部关注。上市时间长,从计划到完成,往往超过5年。过程中,不可能一帆风顺,总是曲折前进了。越早,不规范越多,外部关注多的话,不利于企业执行合规整改。所以,上市过程,除了必要融资行为外,建议减少外部关注。

内部有信心。上市跨度长,波折不断,要利用各种方式加强员工的信心。有士气,有信心,才能执行方案。

业务要稳定。做稳定的业务,增加业务频率,减少对大客户依赖。

成本能下降。上市要企业合规,合规开始会增加成本绝对额,但随着业务规模扩大,单位成本要能下降,只有这样,上市才有价值。

【重要提示:本文观点属于工作体会、个人思考,一是提醒自己,二是分享他人。期待对我、对你有意义。】