引言:从6种类型股票,看企业如何能上市?

彼得林奇是历史上最伟大的投资人之一。他对共同基金,就像乔丹之于篮球。

1977年-1990年,他是富达公司旗下麦哲伦基金的经理人。13年,他管理资产从1800万美元增至140亿美元,平均复利为29%。由于资产规模巨大,林奇13年间买入15,000多只股票。1990年,他急流勇退,他总结的投资经验,对大部分投资者比较实用。

他在《彼得林奇的成功投资》中,提及6种类型公司股票,分类对我们比较有参考意义。

01

—

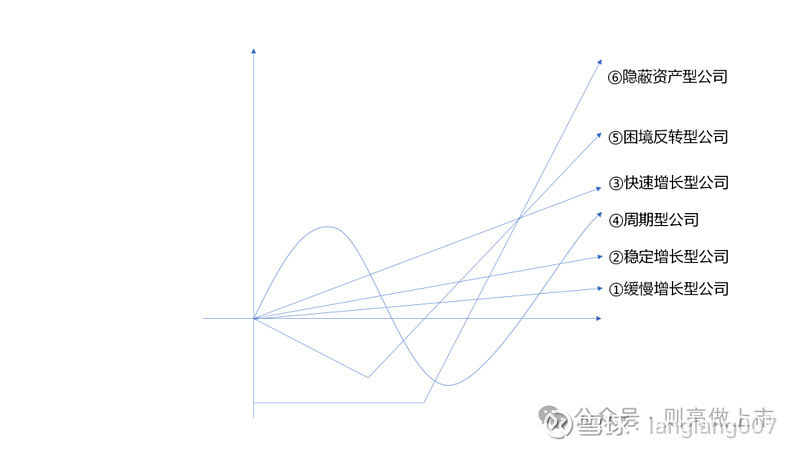

6种类型公司股票

6种类型分别为:缓慢增长型、稳定增长型、快速增长型、周期型、困境反转型、隐蔽资产型。前5种是按业绩波动特点来分类的,最后一种是以资产来分类。

一家公司增长速度是快还是慢,要与国民经济增长速度相比而言:缓慢增长型公司,增长速度,大致与GDP增长速度类似,接近5%。快速增长型公司,增长速度很快,有时年增长20%、30%甚至更高。快速增长型公司中才更可能找到牛股。

1、缓慢增长型公司

缓慢增长公司,并不是一开始速度就很慢。很可能开始是快速增长型公司,达到高峰后,没有找到新的发展机会。随着行业整体速度而慢下来。

比如,电力公用事业公司,曾是快速增长公司,速度是GDP两倍,随着后面消费者开始学会节约用电,电力公用事业公司失去了增长动力。铝业曾经是新材料,取得快速增长;铁路也有一段时间是高速增长的……

缓慢增长公司,一个确定的特点是定期慷慨地支付股息。

2、稳定增长型公司

稳定增长型公司,比如可口可乐,市值大,不是反应敏捷的快速增长型公司,但增长速度快于缓慢增长型公司。这些公司年增长率一般在10%上下。

投资该类股票,取决于买入时机是否正确和买入价格是否合理。我们只有在股市灾难、公司偶发坏消息中,暴跌买入,并且市场逐步进入风险规避时才会有超额收益。巴菲特投资可口可乐就是这种类型。

3、快速增长型公司

这是彼得林奇最喜欢的公司类型:规模小、新成立不久、成长性强、年平均增长率超过20%。这类公司中,能够发现上涨10倍以上的大牛股。

快速增长型公司并不一定属于快速增长型行业。反而,不属于快速增长行业的快速增长型公司,更值得关注。我认为,这反而代表这家公司模式独特、企业文化不错,模式、文化才是企业价值根本,见《如何判断一个企业?》。

比如,酒店行业的万豪国际、快餐业的塔可钟、百货业的沃尔玛等。

林奇认为,他要寻找资产良好、有实在利润的快速增长型公司。投资的诀窍是弄清楚,增长期什么时候会结束。

4、周期型公司

周期型公司,收入、盈利不能以一种完全可以预测,但却有规律的上涨和下跌的公司。他的发展过程是,扩张、收缩、再扩张、再收缩,不断循环。

有色金属(包括钢铁)、化学公司(大宗材料)、汽车公司、国防工业等都有周期特点,电子元器件,芯片、PCB等也有周期性。

周期型公司,最容易被投资者误解。有些公司属于大型著名公司,被人误解为值得信赖的稳定增长型公司。比如,福特;比如,中国铝业等。

时机选择是投资周期型公司的关键。

5、困境反转型公司

遭受严重打击,甚至可能破产的公司,能快速反转。国内炒作ST股票,或许可以划归为这一类。分为几类:

等待他人出资挽救,否则后果自负。比如,能否转危为安取决于政府、大股东是否救助。

问题没有想象中那么严重。比如,塑化剂导致白酒行业的大跌。

多元化恶化的公司,后续出售非核心业务,开始转向擅长的核心业务。

6、隐蔽资产型公司

指任何一家拥有你注意到,但市场没有注意价值,而拥有非同一般的资产公司。

隐蔽资产可能非常简单,比如现金、房地产(golf球场)、酒店、土地、非上市公司股权、特许经营权……

02

—

不同类型转化

一家公司,不可能永远属于一个固定类型的,因为增长率不可能永远固定不变。

1、首先,要问问,这家公司是否属于周期型公司

经济有周期、行业有周期、政策有周期……库存有周期、扩产有周期、消化产能有周期……

《17年投行经历,谈谈周期》中,谈到了政策、上市周期。

周期比我们想象的要多,影响要大:大宗化工产品、大宗金属材料,有价格周期,从而导致行业有周期,大家都知道,所以有“煤飞色舞”行情。大家也需要清晰:汽车有消费周期,大约是5年左右;消费电子也有周期,市场有“换机潮”的说法;这些周期又导致了芯片的周期、屏幕周期等等。

低估周期性,是我们容易犯的一个错误。所以,对任何公司,先要问问,他是否属于周期型公司,就算不属于,是否有一定的周期特点。

2、接着,要思考,什么因素会导致类型的变化

最常见的规律是,快速增长型公司,早期生龙活虎,后来,精力逐步耗尽,慢慢衰老。

林奇举了例子:比如德州仪器(TI)一度是遥遥领先的快速增长型公司,后续慢慢变成了周期型公司。

国内的银行,在房地产快速发展的早期,2005年-2008年,是快速增长型公司,净资产收益率一度超过20%,利润也是快速增长;后来慢慢,变成了缓慢增长型公司,当下基本保持3%以内增长,甚至下降。

比如,怡合达,是我们推荐的一家FA零部件企业,2017年-2022年,属于快速增长型公司,利润从2017年0.6亿元增长到2022年5亿元,利润增长8倍。市值也从10亿元,增加到上市后的350亿元。2022年之后,由于产业转移、新能源和光伏锐减等多方原因,2023年净利润仅增长10%到5.5亿元,市场预测公司会成为稳定增长型公司,甚至缓慢增长型公司。公司市值也一度跌破120亿元。

3、最后,采用不同策略对待不同类型公司

不同类型的公司,使用不同的投资法则,绝对不可能找到一个普遍适用各类股票的投资法则。

缓慢增长型公司,建议还是回避好,除非他有非常明显的价格折让。比如,当下的银行股。

稳定增长型公司,要等待合理时机,如果你以合理甚至优惠价格买到了,那就压在箱底,等个10年、20年的。比如,贵州茅台。

快速增长型公司,这些是有机会带来10倍收益的,千万不要当成稳定增长型公司,仅仅兑现50%回报就出售了股票。

周期型股票、困境反转、资产隐蔽公司,这些公司要跟踪周期和事件,无法长期持有的:周期型公司在低潮来临前就要离开,等待下一次扩张前;困境反转公司,在反转比较明显后,要重新评估,看是否有必要离开;资产隐蔽公司,带资产价值逐步被挖掘,就要思考换一换了……

分析一家公司股票,就像分析一个故事一样,把股票代表的公司分类,是第一步。

03

—

对上市启发

上市,是对一家企业长期价值的追求。

1、最合适上市的企业是快速增长型公司,这类公司行业不错,或者商业模式不错,预期未来会有较大的业绩增长。

如果以20%净利润增长率来测算,5年后,净利润是当下的2倍;

如果以30%净利润增长率来测算,5年后,净利润是当下的3倍;

如果以40%净利润增长率来测算,5年后,净利润是当下的4倍;

如果以50%净利润增长率来测算,5年后,净利润是当下的5倍。

假设,1亿元净利润上市,想想当下净利润,想想期待多少年完成上市,你就知道我们需要多少增长率了?

一般民营企业的上市目标可以如此定:1500万净利润启动上市,追求30%的净利润增长率,用8年,做到1亿元净利润,完成上市。

2、如果是稳定增长或者缓慢增长的公司,唯一能做的就是净利润的起步要高,比如,起步就是5000万,8000万甚至1亿元净利润。

不过,这类企业,如果不找到方法提高增长率,上市的估值也不会高。

3、困境反转、隐蔽资产类公司,就可以暂时把上市放一边,让公司回归正轨是首要任务。

后记

投行,主要业务是IPO、并购重组。

审批制下,投行更像一个高级通道,按证监会要求梳理公司,取得批文;

注册制下,投行开始要逐步学会价值判断,因为只有真正有价值的公司上市才有意义。

价值评估,是投行需要培养的能力。借助一级投资辅助,甚至二级市场股票估值,投行的价值评估能力才能逐步提高。

【重要提示:本文观点属于工作体会、个人思考,一是提醒自己,二是分享他人。期待对我、对你有意义。】