$盐津铺子(SZ002847)$ $甘源食品(SZ002991)$ $劲仔食品(SZ003000)$

一、盐津铺子的半年报预告解读

1、根据披露的预告,扣非净利润取中间值为2.31亿。具体如下附图。

2、根据盐津铺子第一季度,披露的扣非净利润是9835万。

3、测算得出,盐津铺子第二季度扣非净利润是13265万。

4、自2022年4月开始,盐津铺子的股价持续上涨,关键的驱动力指标是,每个季度的扣非净利润环比持续增长。

(1)2022Q2环比Q1,扣非净利润环比增长31.45%。

(2)2022Q3环比Q2,扣非净利润环比增长22.47%。

(3)2022Q4环比Q3,扣非净利润环比增长4.87%。

(4)2023Q1环比2022Q4,扣非净利润环比增长18.66%。

5、盐津铺子的股价,自2022年4月,股价累计上涨109.6%。具体如下附图。

二、盐津铺子的估值模型测算

1、三年股权激励的具体内容

(1)2023年不低于:收入36.17亿元,同比25.0%;且利润4.79亿元,同比50%;

(2)2024年不低于:收入45.14亿元,同比24.8%;且利润6.23亿元,同比30%;

(3)2025年不低于:收入56.42亿元,同比25.0%;且利润8.12亿元,同比30.26%。

(4)此激励计划预估100%达成,给核心管理层送钱的。

2、预估2023年度盐津铺子扣非净利润是5.2亿,考虑到三年的股权激励和企业高速成长的确定性,给予市盈率35倍(高于港股消费品的15倍和A股消费品的25倍),目标市值182亿以上。对比7月7日盐津铺子的收盘市值是158.6亿,盐津铺子还有14%的上涨空间。

三、盐津铺子的筹码分布结构

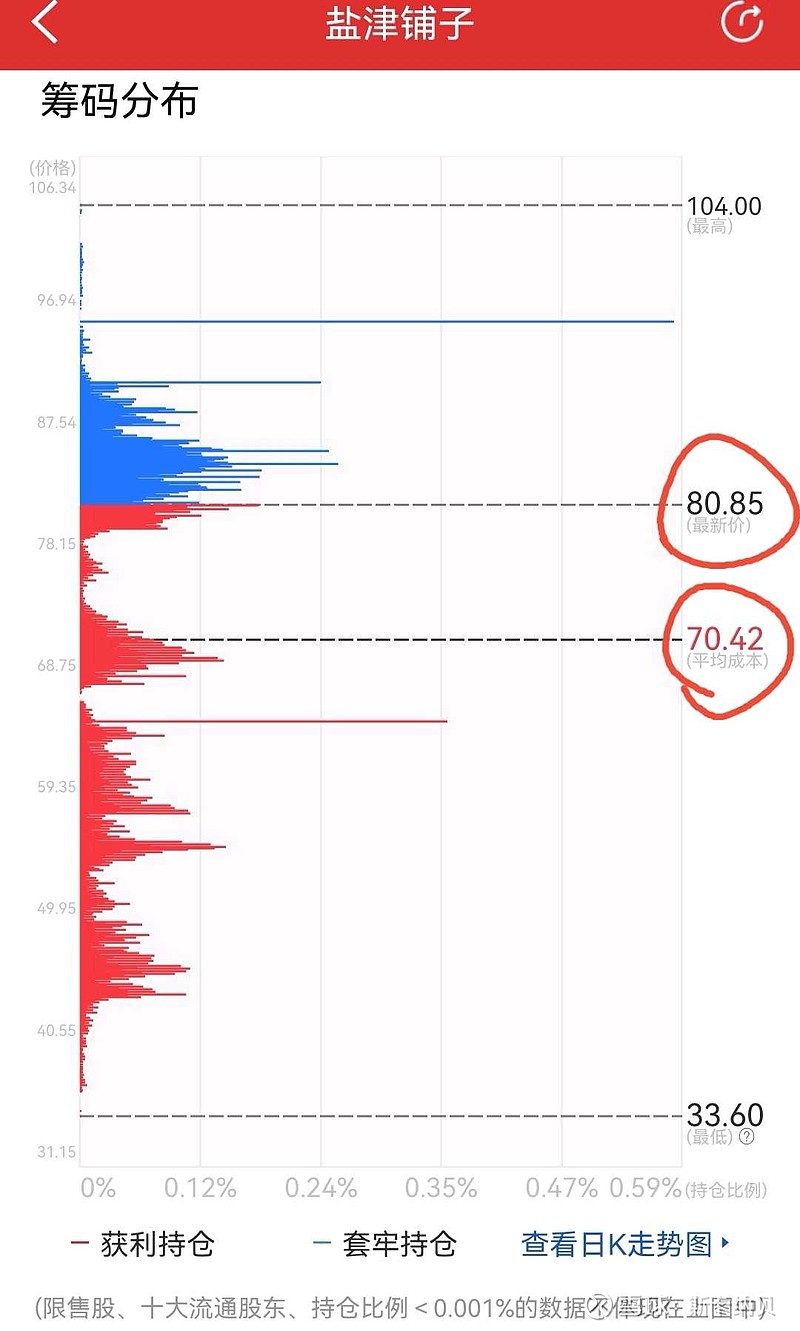

1、盐津铺子,截止7月7日,平均持仓成本70.42元,获利持仓占比60.91%。具体如下附图。

2、盐津铺子,属于机构抱团票,不适合一般散户。盐津铺子的换手率很低,每天的交易额也很低,一般的散户熬不住的,机构资金都是锁仓的。

四、半年报预告解读系列

1、低于预期 五大维度解读甘源食品的半年报预告

阅读量超过2万