对于农行,我有种特殊的感情。说实话,它真的挺不错的。一个词形容就是真诚!没那么多花花肠子,实打实的对你好。

对客户:贷款端一般利率就是比同业低。产品端不是大家想象中的很弱,甚至挺强的。比如说基金,2020年人包揽公募基金收益前四的赵诣,是农行的,还有再早一点的付娟,可惜就是留不住人,现在都不是农行人啦。

对股东:2022年分红每股人民币0.2068元(含税),红利收益率7.57%,目前我看到的没人比它更大方,如果是长期闲钱,我觉得躺着吃股息都够了。

所以,农行的使命:面向“三农”,服务城乡,回报股东,成就员工——这个排序没毛病。每个人都能在农行这里得到自己想要的,哈哈~

来看看2022年农行的经营情况

一、盈利整体情况

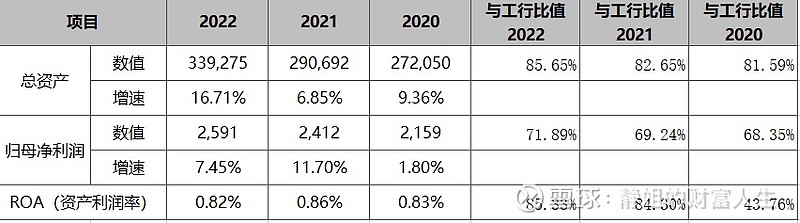

2022年,农行总资产为34万亿,归母净利润2591亿,增长7.45%,ROA(资产利润率)为0.82%,比上年下降0.04个百分点。净息差为1.9%,净利差为1.73%。

当然无论从哪个数值和宇宙行比较,农行都是有差距的,但是数值一拉,还是明显的看到农行近几年一直在进步,差距在缩小,

注:ROA(资产利润率)=净利润/资产平均余额,衡量的是一个公司资产运用效果的评价,指标越高表示单位资产收益水平越高。

二、收入结构情况

营业收入增速上,对比2021年,别说腰斩了,只剩下零头了,不过这也不是农行一家,大家都下滑,银行里最最靓的崽,招行增速比上年下降了10个点,但也有4.08%,四大行里的大哥工行直接负增长为2.63%,农行还能保持正增长,不容易~~

再复习一下:银行的收入主要就是利差、中间收入、其他收入,一般是利差占大头,但是大家也都知道利差逐年收窄,发力中间业务收入才是王道,看看农行净利息收入收入比今年竟然还上升了一个百分点,达到81.39%,而招行只有63.30%。

2022年降息3次,一边是房贷客户大排长龙要求提前还款,一边是小微企业低到不敢信,大家的息差都是收窄的,农行的净息差首次降到2%以下,2022年是1.9%!

息差降低了,但净利息收入占比仍高达81.39%,说明22年中间业务收入更难做。

在成本上,小幅增长,控制在30%左右。

2023年甚至还有降息的预期,可以预见的是净息差没那么快回血,但是今年经济复苏,理论上中收相对来说会好一些,对于中收占比较高的招行、工行,但是农行中收这个大短板,23年有点不乐观呀。

三、资产质量情况

1、资产充足率为17.2%,高出监管要求5.7%。

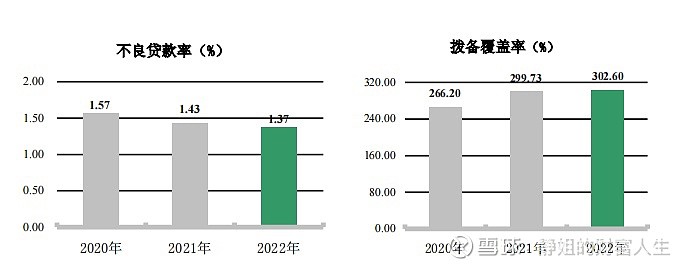

2、不良贷款率为1.37%,拨备覆盖率为302.6。——跟自己比是一年好过一年;跟工行比,半径八两,和招行比,差距还是大的狠,招行不良贷款率为0.96%,拨备覆盖率为450.79。

综上:2022年农行的财报整体上体现出了董事长致辞所讲的“效的韧性”,是很棒棒的哒。

而在股价表现上,银行业整体低估咱就不说了,看看谁更低估。农行目前为3.71,工行为4.53,农行约为工行股价的70%,倒是和利润比差不多,但是看ROA,农行明显是更低估的。再加上农行分红比工行更大方。所以,依我看,买四大行的话,农行可能是个好选择。

注:本人没买。🤔