$乐普医疗(SZ300003)$ 乐普医疗23年Q4的利润预估——

基于2018年-2022年的年报和3季报,整理各自年份Q4的数据,如下表:

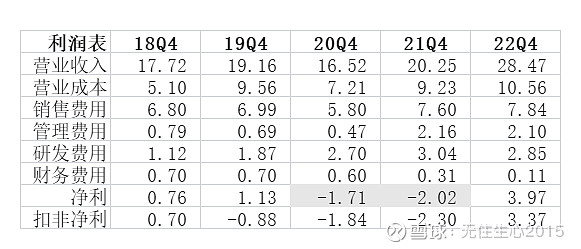

表1:部分指标(单位:亿)

可以看到,22Q4净利近4亿,20、21年度的Q4亏损。

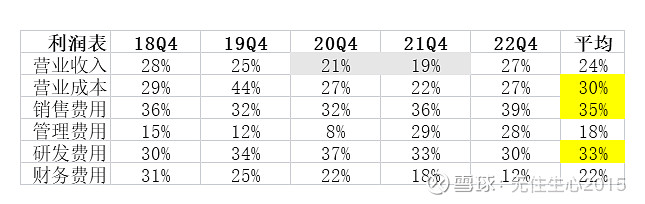

表2:Q4数据占全年数据比例

可以看到,Q4的收入平均占24%,即各季度收入差不多;而Q4的营业成本、销售费用、研发费用则占全年三分之一左右,占比明显高于营收占比。

特别关注:20、21两年的Q4收入占比低于平均,这将影响Q4的利润。

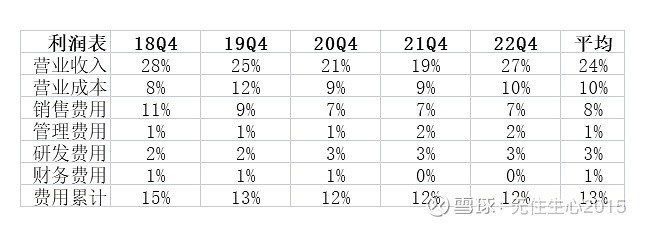

表3:Q4数据占全年收入比例

各项费用等,占全年营收的比例相对稳定,波动较小。其中财务费用近年来逐步降低。

上面几张表对比看,在成本、费用占营收比例相对稳定的情况下,影响4季度利润的,主要是4季度的营收(20、21、2 2这3年的Q4营收占比和利润情况可以看出)。

回到23年Q4,上半年有疫情影响,Q3有FF影响,Q4正常推论营收占比应该超过全年25%,23年的利润目标达成不利,奖金之类的正常推论也不会多发,费用占比不会高,如果没有其他骚操作,按说23年Q4的利润可以乐观些,达到3-4亿完全有可能。