一、为什么称互联网为颠覆者

1、互联网发展空间大:用大这个词来形容其发展空间我都觉得小了。准确来说其发展空间无法预测。我思维利的互联网是这样的:余额宝将颠覆银行理财,视频网站将颠覆传统电视,京东将颠覆了传统卖场……很多传统的行业都发展不充分,即将被互联网颠覆,未来空间只打,超出你我想象。

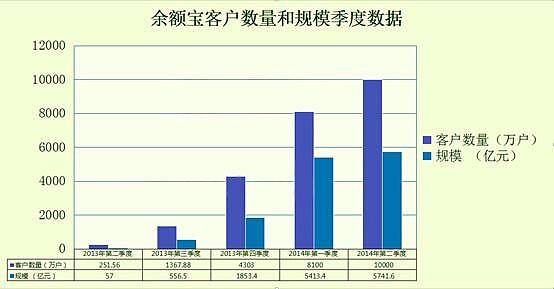

(《余额宝运行一周年数据报告》显示2014年6月30日,余额宝规模达5741.60亿元,用户超1亿)

2、互联网竞争力强:

a、中国互联网的起步和国外相差时间不长,总体上步伐还是紧跟美国发展,部分领域的用户体验甚至领先。

b、中国用户中心思维,更贴近本土用户;腾讯和阿里就是本土的大boss,现在谁还记得msn和ebay吗。

c、互联网牛人辈出啊,主要是造富神话吸引优秀人才不断涌入,他们都是最具创新精神和竞争能力。

3、发展速度快:a.互联网数据处理能力几何倍数增长,并且应用边际无限延伸。谁还记得2000年前的互联网数据处理,那你对比一下现在就知道了。

b.商业模式成型之后可以快速复制。腾讯,淘宝,京东,唯品会等等一系列哪个不是前期复制后期创新的。复制容易创新难,可以看到国内互联网创业板太多太多,最后成功着寥寥。

c.目前互联网受到实体经济的影响较小,已经成为中国经济和社会转型的重要力量。

我们来看看最近的两个颠覆者:

1、小米手机,2011年销量40万部——2012年719万部——2013年1870万部——2014年预计4000万部(这个销量大概等于中兴通讯2014年的销量)

2、乐视TV,2013年销量30万台——2014年预计140万台——2015年预计350万台(预计和三星的销量相当)(@张特 数据预测,不准确麻烦指正)

二、颠覆者模式探索。

1、互联网商业模式:所有人都在探索其商业模式,归纳如下:

免费 / 低价——海量用户——变现。

既然是这类商业模式,我们看看目前国内知名互联网公司的模式:

a、海量用户——导流广告——卖流量。代表:$百度(BIDU)$ ,$奇虎360(QIHU)$ 等

b、海量用户——佣金、分成——卖运营。代表:天猫,$大众点评(DIANPING)$ 等

c、海量用户——增值服务——卖内容。代表:$腾讯控股(00700)$ ,$乐视网(SZ300104)$ 等

d、海量用户——电子商务——卖商品。代表$京东(JD)$ ,$唯品会(VIPS)$ 等

2、互联网思维模式 :用户+入口

a、用户为中心:用户≠客户,客户提供收入,用户提供价值。(注意了这一点和传统行业有很大的区别,大量的传统企业在思维模式上仍然以客户为中心。)

b、产品即入口:互联网上的大量核心服务并不直接售卖,而是以此吸引流量、聚合用户行为,产品是企业的成本端尔非收入端

c、用户体验是争夺入口的唯一关键:专注、极致、口碑、快,这个说法来自雷军

d、入口的争夺正在从软件向硬件延伸:苹果、特斯拉、亚马逊、小米、乐视

总结下来就是:硬件入口(手机,pad,电视,只能可穿戴,智能家居)——软件入口(pc客户端口,网站,浏览器,app)——服务入口(阅读、搜索,社交、娱乐、购物、安全)——海量用户

三、颠覆者的足迹

1、从互联网到移动互联网

这一类我想大家拿着天天看着手机,用着ipad就能想清楚。

可以关注:图形、语音、视频、地理位置、用户身份、重力感应、蓝牙等等

2、从综合网站到垂直网站

我们先看看两者的对比:

综合网站:内容大而全,服务多样化;广泛庞杂,用户粘性低,转换率低;:广告、导流 (如各门户都有的页游、彩票)

垂直网站:内容深而精,服务专业化;明确精准,页面浏览时间高,消费转化高;

广告、商户会员费、电商收入

如何寻找垂直网站:

行业空间:足够大的线下市场空间,千亿级别以上

渠道特点:信息不对称、层级多、价格透明度低

模式创新:以用户为中心的互联网思维,致力于改善现有交易中的痛点

资源整合:整合线下商户资源的地面能力是核心壁垒,未来020模式的基础,BAT最为看 重也最为缺乏

移动互联:移动互联网加速了流量被垂直切割的趋势,应用APP是某些行业完成0210交 易的必要条件

3、智能化以及物联网

a、互联网连接人与人,物联网将人与物、物与物的关系纳入互联网,从而使得节点扩展、 信息交互延伸、应用创新

b、现阶段是碎片化的创新,缺乏统一标准。

c、互联网去偷刚刚试水,小公司有专注长大的机会。

d、智能汽车、智能家居、智能可穿戴设备、智能电子烟等硬件标准统一后渗透率会大幅提 升,此后会有新的平台、应用服务巨头诞生,现阶段密切关注硬件的创新。

综合应用层:各类基于云端的管理方案和应用入口

数据处理层:数据的整合利用:包括存储、检索、使用

网络构建层:数据传输和指令交互:WIFI、RFID、Zigbee、蓝牙等

传感识别层:通过传感器采集基础数据:图像、压力、气体等

四、寻找颠覆者

我们先看看细分行业的现状

线上渗透率70%以上的:线上渗透率已经很高,移动化带动应用形态创新,激发新的市 场,如手游、搜索、社交

线上渗透率10%—70%:线上渗透率正在爆发,随着量的快速增长,平台货币化能力将会 提升,利润出现非线性增长

线上渗透率 10%以下:渗透率接近或低于10%。这类生活消费市场空间大,与线下服务 有密切联系。020形式的创新会切割出垂直领域的机会。

1、手机游戏

中国游戏市场800亿,受益于移动互联网的人口红利、智能手机的爆发性增长,手游行 业自2012年起爆发性增长

产业链分为平台—发行—内容,平台属性的分发渠道最稳定受益于行业崛起,内容和发 行方利润水平高,有爆发力。

A股只有SP、CP标的,适合热门游戏的投机,但有市值瓶颈。

(IP标的是起点中文网,影视作品等;SP指掌趣科技、游族网络等;SP值的是中国手游等)

2、网络视频

电视节目平均到达率下降,年轻人正在逃离传统电视;视频企业的崛起正在分流传统电 视的收视时间。

大屏价值高:每个有线电视用户ARPU值在800元/年以上,中国用户更习惯看广告。

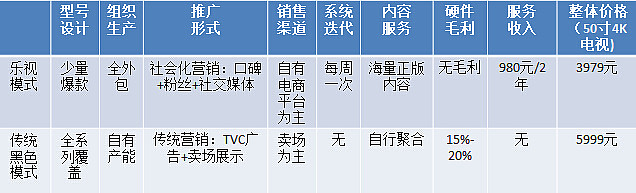

乐视以垂直生态模式抢占客厅入口,战略领先于其他视频网站,发展空间将不逊于 Netflix。

OTT与广电的博弈是曲折中的前进:参考IPTV与广电的博弈过程。

3、互联网金融

a、萌芽期:从业者稀少,用户规模小,发展弹性很大。

比特币:以比特币为代表的非实体货币,以提供多种选择和扩展概念为主

b、期望膨胀期:从业者增多,用户规模放大,社会预期提高,监管初步介入

众筹融资:搭建网络平台,由项目发起人发布需求,向网友募集资金

电商小袋:利用平台积累的企业数据,完成小额贷款需求的信用并放贷

c、泡沫挤出期:恶性事件爆发,规模增速放缓,逐渐趋于理性

P2P网贷:投资人通过有资质的中介机构,将资金贷给有需求的人

d、行业整合期:行业洗牌结束,劣质企业被淘汰,监管正式介入

e、正规运作期:预期回归理性,行业交易规模稳步提升,市场份额向寡头企业集中

金融网销:基金。券商等金融或理财产品的网络销售

4、智能物流

a、投资价值:解决快递最后一公里的痛点;和电商趋势同步成长;未来可能的O20入口

b、商业模式要点:垂直一体、自动分发;第三方运营;兼顾用户和快递员的体验

c、竞争对手比较:传统:物业+门卫;第二方运营:顺丰嘿店、顺丰自提柜、京东自提

柜;第三方代收:收货宝、天猫驿站、宝盒等

5、B2B电商

a、B2B的市场空间非常广阔:钢贸行业10万亿;煤炭行业4万亿

b、从1.0时代升级到2.0时代的到来:企业信息化;支付手段;信用体系;理念认同

c、未来的3.0B2B平台

围绕企业交易展开更多的供应链服务,使得供应链更加透明高效低成本

垂直平台将发展更快:多层级、大流通形态的行业都将有望诞生垂直B2B平台

本文仅仅是一个框架,细分行业其实每一个点都值得探索,追寻。我希望每个人都能属于找到属于自己的那个互联网颠覆者,实现财富的增值!

(本文数据资料来源于网络)