金王 今晚不复盘 2024-05-11 10:18 广东

当地时间周五(5月10日),西蒙斯基金会在官网宣布,基金会的联合创始人、数学家兼投资者詹姆斯·哈里斯·西蒙斯(James Harris Simons)当天在纽约市去世,享年86岁。

1978年(40岁),西蒙斯离开学术界,创建投资基金Limroy,5年后创立文艺复兴科技公司。与巴菲特的“价值投资”不同,西蒙斯依靠数学模型和电脑,管理着自己旗下的巨额基金。

西蒙斯曾经表示:“我是模型先生,不想进行基本面分析,模型的优势之一是可以降低风险。而依靠个人判断选股,你可能一夜暴富,也可能在第二天又输得精光。”他认为模型较之个人投资可以有效地降低风险。

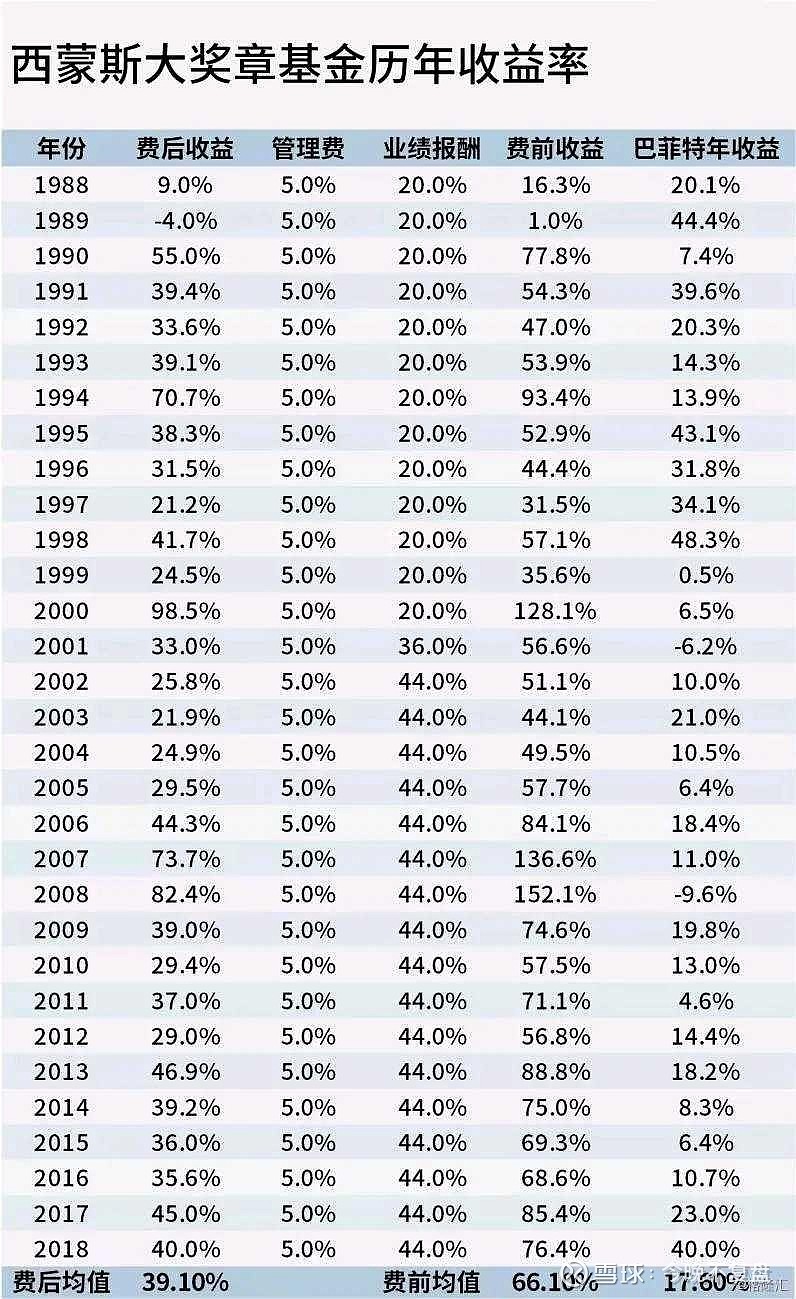

据悉,文艺复兴科技的第一支基金产品——大奖章基金被称为“印钞机”。从1988年到2019年大奖章基金年化收益率为39%(费前收益率则是66%!该基金收取5%管理费和44%的业绩激励,规模为100亿美元),这样的投资业绩迄今为止独步全球、无出其右者。与之相比,巴菲特1965年—2018年的年均净值增长率为21%、索罗斯旗下量子基金从1969年—2000年的年均收益是32%。

文艺复兴公司200多名员工中将近二分之一都是数学、物理学、统计学等领域顶尖的科学家,其中仅有两位是金融学博士。公司从不雇用商学院毕业生,也不雇用华尔街人士,这在美国的投资公司中堪称绝无仅有。

西蒙斯说:“好的数学家需要直觉,对很多事情的发展总是有很强的好奇心,这对于战胜市场非常重要。”

2008年度,西蒙斯以高达25亿美元的收入,排名《阿尔法》杂志“第八届全球对冲基金经理收入年度排行榜”的第一名。2010年,他在文艺复兴科技公司中退居二线,但仍是控股股东且担任董事会主席至2021年,期间参与了公司的重大决策。西蒙斯把大量金钱花费在慈善事业上,他是数学研究的主要赞助人,在全球范围内赞助会议、项目等等。

1994年,他和妻子玛丽琳(Marilyn)成立了西蒙斯基金会(Simons foundation),是美国高中数学和科学教师非营利组织“Math for America”的主要捐赠者。西蒙斯的基金会还支持生命科学研究,向纽约基因组中心捐款,并通过向自闭症研究倡议组织捐款来支持自闭症研究。

2011年,西蒙斯向前雇主石溪大学(Stony Brook University)捐赠了创纪录的1.5亿美元。

2022年1月,西蒙斯夫妇入选《福布斯》公布的美国25位最慷慨的捐赠者名单。该名单显示,西蒙斯夫妇已累计捐赠33亿美元。

下面是西蒙斯部分的经典语录:

1 .我们如何做它不比其他大量的基本面投资者神秘。某种程度上不那么神秘正是因为我们做什么都可以进行编程。——厉害的不是算法,而是工程化!

2 .学术界有着独特的魅力,但它没有足够的魅力让我后悔离开那领域。"遵循美。我所做的一切对我而言都是审美的组成部分。建立交易债券的公司,这是美?…如果你是第一个这样做的,做正确的事情是一种很棒的感觉和美丽的东西,就像解决数学问题。

3.我们寻找那些有能力做一流研究的人。首先,我们寻找在有能力做好某方面研究的人,或者他们是在设计好程序方面的优秀计算机专家。我们有非常高的标准并让它工作。

4. 寻找大量数据并真正明白形成那些数据的原因。在这个意义上,它就像天文学。你看着天空中的大量数据,你把它带下来,它是相当脏的,所以你不得不去掉其他东西把它清理干净。然后你希望你可以分析该数据,使得无论何种假说或设什么假设你可以明白你在看什么。这就是我们所做的一大块。这是我们雇用那些实验物理学家或天文学家的人的原因。——为什么西蒙斯能击败华尔街,因为华尔街乃至金融界那些笨蛋怎么可能懂这些?

5.布朗运动是有更好机会被应用的东西。布朗运动是看数据和排序随机活动或那些看起来是随机活动的方法。这样的模型和这样的方法是非常有用的。...我们使用非常严谨的统计方法来确定我们所思考的潜在现象,并真正解释它。但这不是证明定理。"

6. 作为交易者,西蒙斯尝试克服基本规则,而不是发现它们。

7.在定量金融,规则是有效市场假说和应该很难但不是不可能打败的信念但我喜欢思考。思考的事情,只是反复思考,被证明是一个很好的方法。

8. 文艺复兴基本上是用统计模型试图预测指定时间框架内金融工具的未来走势。该公司寻找那些有可利用机会的异常价格走势。在文艺复兴,它们被称为"信号"。"公司建立拟合数据的交易模式。

9. 数学和科学是两个不同的学科,两个不同的概念。从性质而言,好的数学是很直观的。实践科学真的不会这样。直觉是重要的。猜测是重要的。思考正确的实践是重要的。

10. 我想要一个有足够数学知识并能有效地使用这些工具的家伙,同时他需要有了解这些如何工作的好奇心和足够想象力去推理。”

11. "许多我们最初利用异常现象是完好无损,虽然他们被削弱了一些。你需要做的就是堆起来。你需要建立一个系统,是层状和分层。和与每个新的想法,你必须确定,这是真正的新内容,或这已经以某种方式嵌入我们已经做了的?因此您使用统计检验来确定的是的一个新的发现真的是一个新的发现。好吧,现在它是如何吗?正确的权重放是什么?最后你有所改善。然后你在另一个层。和再另一层。

12.老式的选股策略:“有一天你感觉像个英雄,第二天你感觉像一只山羊,换种方式说,大多数情况下它是只是运气”。

13.某些价格形态并非随机,而会有对预测的影响。

15.效市场理论在不严重低效的市场中是正确的,但我们寻找的是短期、微小的异常现象。

16.厉害的人;厉害的设施;开放的环境。让每个人基于整体表现获得大致报酬,这能够赚很多钱。——文艺复兴公司的赚钱之道。

17. 很大程度上运气是我有天才名誉的原因。在早上我不会走进办公室说“今天我聪明吗?”,而是说,“今天我幸运吗?”——数学家相对于其他人来说最大的优势是,数学家深刻理解“概率”。

18. 我们有三个标准。如果它公开交易,有流动性并且服从模型,我们就交易它。

19. 寻不被认为是随机变动的异常现象。我们的目的是要随着时间变化分析数据和市场做统计学意义和一致性测试。一旦我们找到一个,我们会随着时间推移测试它的一致性和统计学意义。我们确定它的有效性后,会问,“这符合某些方面似乎合理的行为吗?——西蒙斯的方法论。

20. 趋势跟踪不是一个好的模型。它只是被简单地被冲刷了。"顺应事物变化和能够进行调整是让西蒙斯先生如此成功的原因。"在未来五到十年统计预测信号将削弱。你要不断推出新的东西因为市场是对我们不利。如果你不保持越来越好,你只会更糟糕.——投资算法不能进步,就不是好算法。

21. 我们不要从模型开始。我们要从数据开始。我们没有任何先入为主的观念。我们寻找那些可以重复数千次的东西。收敛性交易的问题是,你没有时间尺度。你说最终都会收敛。好的,那何时是最终呢?

22. 有时我们利用的现象是特殊存在的。我们喜欢合理的波动性。在我们的工作中我们希望一些行动。"波动通常对我们有好处。我们没有任何意义的信贷额度。我们不做大量的杠杆型。