洲际交易所的欧洲天然气和纽约商品交易所的美国天然气都创出新高。今天要说一说困境反转,困境反转是投资中很重要的一个门类,很多大神的第一桶金就是专做困境反转而来。这类票一般位置低、有预期差,随着基本面走出低谷或遇上重组涅槃,遇到主流资金认可,会走出大行情,而且多是独立逻辑独立走势,有较高安全边际。当然,困境反转需要胆大心细,要在筛选中排除掉各种风险,这既需要有沙中淘金的眼睛和耐心,也需要财务、法律知识储备,以及对产业有深刻认知。

近期在研究天然气中发现了 $ST升达(SZ002259)$ ,随着研究的深入,发现他还有极大的重组可能。除了高校及科研院所,ST升达是央企控股市值最小的A股上市公司。这两天花了两天时间把他近几年的跌宕起伏梳理了一遍,每个ST的摘帽史都可以写小说,要说清楚整个来龙去脉就从以下几个切入点来剖析:

一、大股东是谁

公司大股东是华宝信托,宝武集团持股98%的一级子公司,目前华宝信托持有上市公司2.13亿股,占公司总股本28%。2016年公司原大股东想卖壳,就跟华宝信托借了很多钱把上市公司林业、家居的资产置换出来。上市公司股权准备31亿卖给保和堂,保和堂自有资金仅为4亿元,最后也没卖成功。随着股价下跌,原大股东质押给华宝信托的股权就爆仓了,2020年3月华宝信托直接就收了过来。

华宝信托是谁?华宝信托是中国宝武钢铁集团有限公司旗下的产业链金融板块成员公司,注册资本47亿元,旗下有华宝基金及华宝兴业等公司。2020年华宝信托营业收入28亿,净利润11.9亿。

宝武集团是谁?宝武集团由原宝钢集团有限公司和武汉钢铁(集团)公司联合重组而成,于2016年12月1日揭牌成立。2019年9月,中国宝武对马钢集团实施联合重组;2020年8月,中国宝武与太钢实施联合重组;2020年10月,中国宝武托管中钢集团;2020年12月,中国宝武成为重庆钢铁实际控制人。

中国宝武资产规模10141亿元,是国有资本投资公司试点企业。

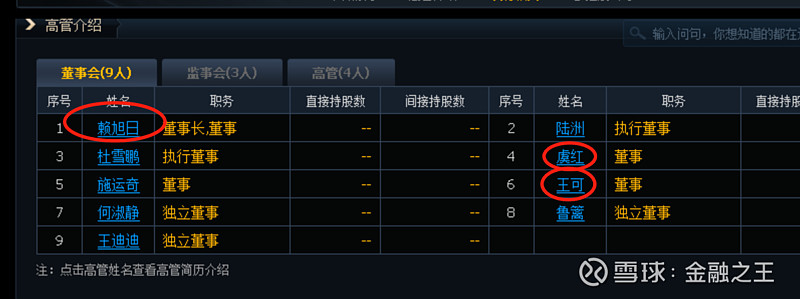

二、公司管理层是谁公司管理层有8位宝武集团派出,按照体制内案例其中4位为“处级”。

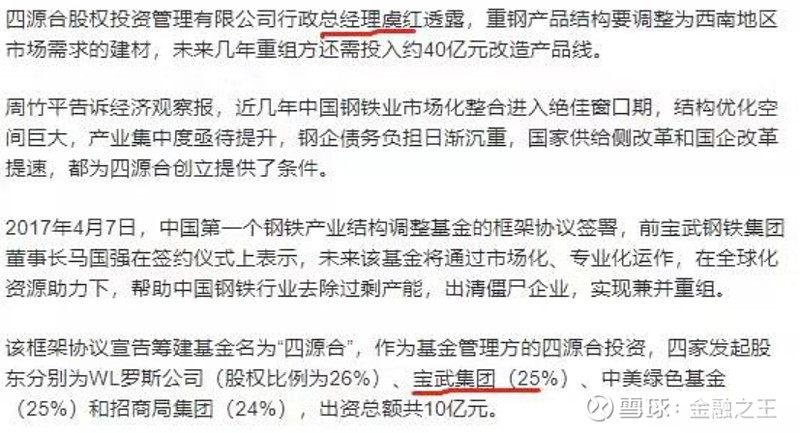

管理层大多为宝武集团从事资产重组及并购的专业背景。其中,虞红、王可、殷栋为宝武集团参投的四源合股权投资公司高管。四合源是宝武集团从事资产整合和盘活资产的市场化平台公司。

虞红是谁?根据公示,虞女士,1967 年 3 月生,曾任重庆钢铁股份有限公司董秘,宝钢股份证代,董秘室负责人;四源合股权投资管理有限公司总经理(行政)。曾作为核心项目成员参与了多个重大股权、债券融资、兼并收购等资本运作项目的策划和执行,包括宝钢股份 IPO、带分离交易权证的股权分置改革方案、重大资产出售和增发收购、海外资产收购、100

亿分离交易可转债、海外欧元债、A 股史上最大股票回购、股权激励方案、换股吸收合并武钢股份,重钢钢铁司法重整等。操盘*ST重钢的虞红被派到ST升达做总经理,一定是带着宝武集团的使命和任务来的。

三、大股东和管理层的实力和能力对重组有何影响

万亿资产的央企,身经百战的重组老兵,以及派出高规格的干部队伍,是重组成功的必要保障。宝武集团为何如此重视一个被动接手项目的重组?因为宝武集团目前非常缺壳资源。

2020年宝武集团党委书记、董事长陈德荣表示,争取未来三年内,集团除经过评估特殊目的的子公司外,一级子公司全部上市。详情参见:

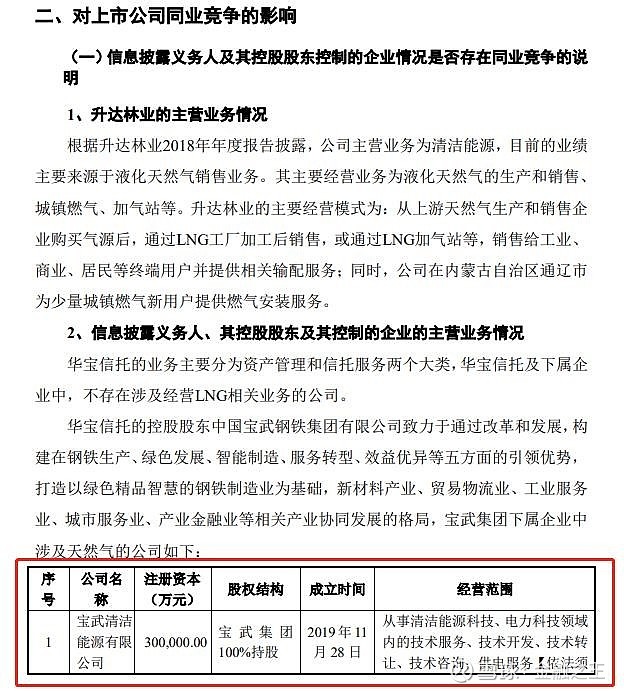

宝武集团一级子公司中宝武清能与ST升达业务接近,都有LNG业务,主业匹配度好。

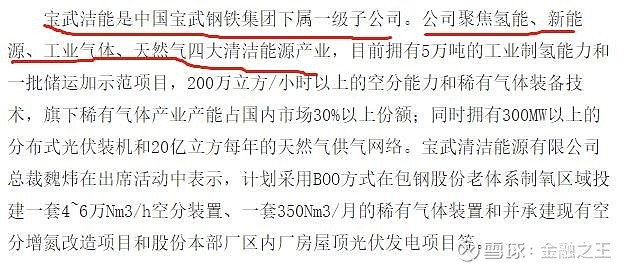

宝武清洁能源是宝武集团一级子公司,聚焦氢能、新能源、工业气体、天然气四大主业。

大致可以判断,宝武如此重视,应该不是为了单纯的盘活资产,宝武清能作为碳中和背景下宝武集团内最具亮点和增长空间的公司,完成上市任务也是集团要重点支持的。

四、目前整体状态及后续关键节点

9月13日,华宝信托在成都成立宝川壹号、贰号两家平台公司。贾秋栋和杜雪娟两位高管都是ST升达项目组的成员。

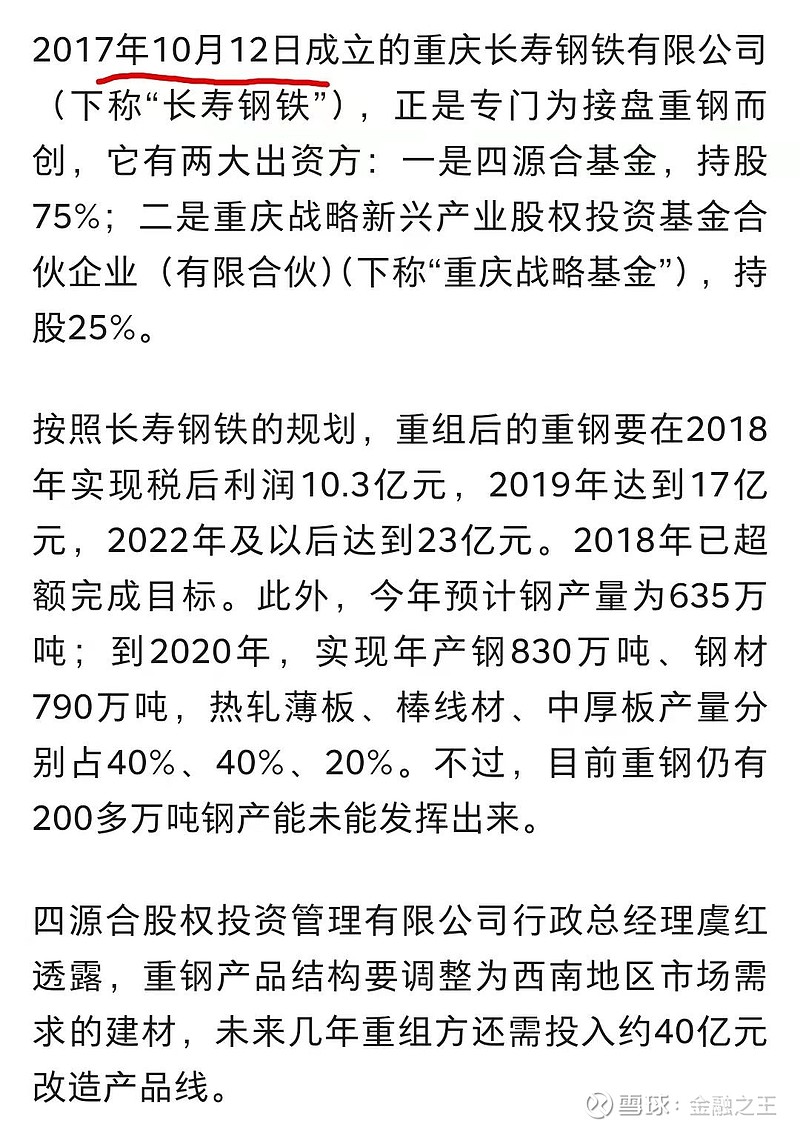

按照*ST重钢时的节奏,2017年10月12日平台公司长寿钢铁成立,11月2日重组方案公布,之间只有20天时间。

从目前公司状态看,离重组很近了。保壳从业务层面,天然气继续涨价,公司有低成本原料气保障,目前四千多一吨的吨毛利,40万吨产能(宝武入驻后,用历史欠款拿下了榆林金源和米脂绿源49%小股东股权,实现100%控股),营收和利润完全支持摘帽。从带帽原因的解决看,对大股东占款的诉讼正常进行,宝武入驻后也在几期担保案件中胜诉,9月24日公司摘星后,摘帽的前景逐步明朗。

五、天然气涨价业绩测算:

(一)产能:升达两个LNG工厂合计40万吨。

(二)原料气成本:

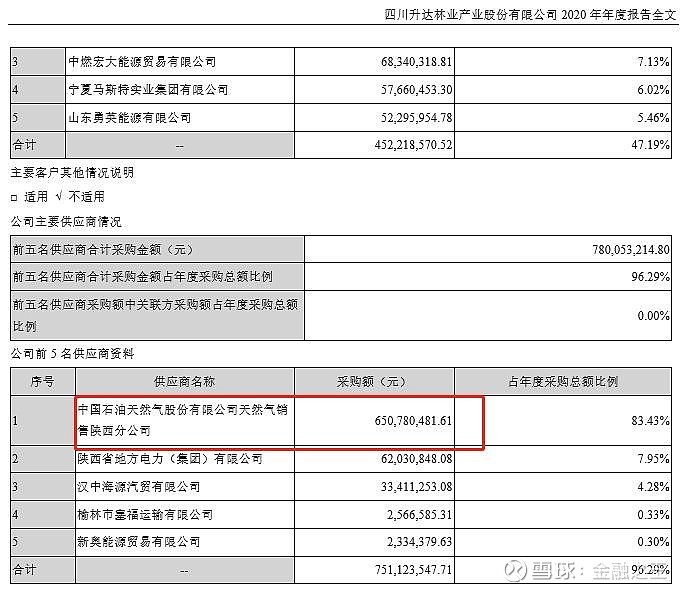

根据2020年年报,LNG产量33.35万吨,原料采购总价6.5亿,原料气成本1949元/吨。采购价与门站价相互印证,气源优势明显。

(三)市场价:ST升达LNG出厂均价大幅上升。根据榆林金源和米脂绿洲LNG厂历史出厂价(数据来源:wind)及产业专家四季度预测(保守情景涨价梯度参照2020年,乐观情景10月中旬补库抢货涨价更快)可以绘制出厂价格图如下:

根据模拟测算,乐观情景金源和绿源全年出厂均价6001元,保守情景全年出厂均价5444元。即乐观情景2021年吨毛利

考虑税费、管理费用,净利润为吨毛利70%, 2021年预计净利润11亿元,2022年预计净利润20亿元。具体测算业绩如下:

小结:天然气大涨,基本面有保障,重组有央企专业团队进驻,股价历史低位,下有安全边际,中长期有重组催化,是值得长期参与的高预期差困境反转机会。