近期,网上铺天盖地都在说片仔癀爆雷了,这到底是咋回事呢?

追根溯源,一切雷声都源自于7月24日出炉的2024年半年度业绩快报。

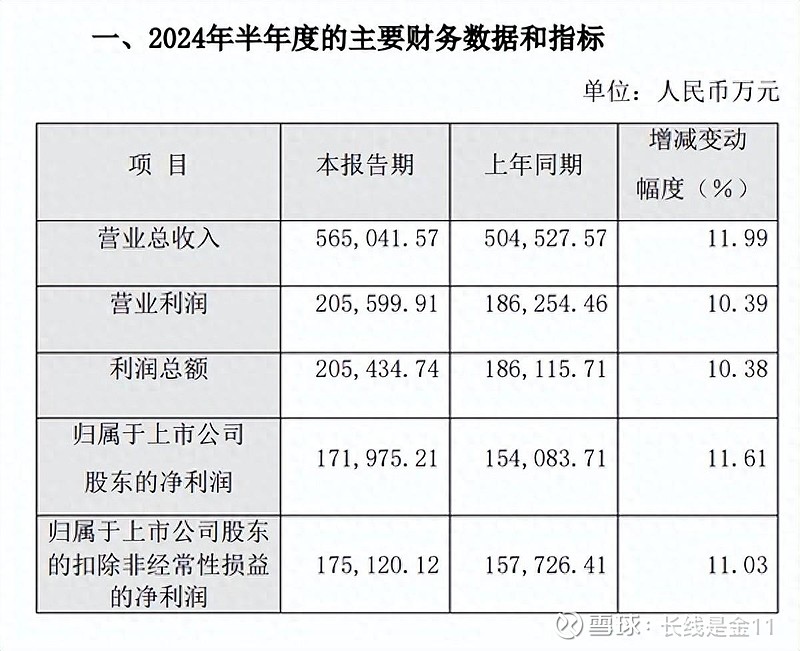

据公开信息披露,片仔癀预计2024年上半年实现营业收入56.5亿,同比增长11.99%,净利润17.2亿,同比增长11.61%,扣非净利润17.51亿,同比增长11.03%。

这一数据,如果扣除一季度的31.71亿营业收入、9.75亿净利润、9.88亿扣非净利润。

相当于第二季度单季仅实现营业收入24.79亿、净利润7.45亿、扣非净利润7.63亿,相比较去年二季度,同比分别为+2.61%、-3.37%、-5.46%。所以在很多人眼里算是爆了雷。

这一成绩或许确实不咋地,但是严格一点讲,要说爆雷其实还不至于。

首先,营业收入同比增长了2.61%,虽然表现的有些乏力,但起码意味着该用的还在用,毕竟任何一款产品都不可能每时每刻都保持着高速奔跑的状态,一个季度出现减速还说明不了太多问题。

其次,关于净利润的下滑,主要因重要原材料成本的上涨,对利润空间造成了压缩所致。众所周知,原材料的稀缺性一直是片仔癀的短板所在,会受供需关系影响,时不时跑出来制约一下上市公司,也实属预料之中的事情,谈不上什么晴空霹雳。

然而,这一单独看再平常不过的事情,如果结合片仔癀高达41.6倍的PE值,就显得让人感到有些捉急了。

我们知道片仔癀之所以能够享受这么高的估值,很大程度上得益于强势护城河庇佑下的高增长表现,尤其是2016年至今,近7年营业收入、净利润、扣非净利润的年化增速达到了23.4%、26.62%、27.47%。

故而在很多线性思维观念里,过去的高成长会延续到未来,所以应该被予以高估值。

不过,可惜任何一个企业都不可能永远开足马力,一直飞奔下去,打个盹,减速休息休息势必会在所难免,周期因素永远回避不了,既然爱尔、恒瑞都可以纷纷折戟,片仔癀自然也很难例外。

事实上,这种雷并不代表企业有什么不好,更多只是一种狂奔之后必然会发生的结果,早就应该在广大理性投资者的预期之内,没什么好大惊小怪的。

但是对不看价格,听名声瞎买一气的追高者而言,这一业绩真心有些要命。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)