上一篇聊到了关于海螺水泥需求端的问题,个人觉得有关这个话题得从中短期和长期趋势两个视角去分开看待。

从中短期的角度看,房地产下行周期虽然仅仅还只持续了3-4年时间,但是下降速度非常快,2020年全年的交易量是18亿平方,到了2023年已下降至12亿平方。

而每年我国已建成的住房面积大概有10亿平方左右的折旧损耗(这一部分需要新建10亿平方来进行填补,否则城市就会萎缩),叠加公用基础设施建设用料,水泥需求继续向下的空间已经不大。

同时,考虑到三年多的下行周期,供给端产能减少,近期水泥价格回升这一现状。对于当前的海螺水泥,显然不宜过于悲观,毕竟别人都在亏损,它家还在赚钱,一旦行业复苏,自然会首当其冲将获得最大受益。

然而,从长期视角看,就显得没那么乐观了。

我们知道海螺水泥过去的成功主要在于两点:1、过去三十年,我国在城镇化快速发展趋势下的基建狂潮(火热的房地产炒作,事实上也是这一趋势的一种具体表现形式)。

2、公司拥有区位优势,主要市场面对长江流域中下游的华东和华中地区,该区域不但经济发达,而且还可以利用水运降低运输成本,提升销售半径。

由于水泥属于庞大、沉重类商品,运输成本较高,所以一旦占地区位较好,取得区域内最大市场份额,可以起到占地为王的效果。

两个条件可以说都是缺一不可的,但是现在很明显第一个条件正在受到冲击。

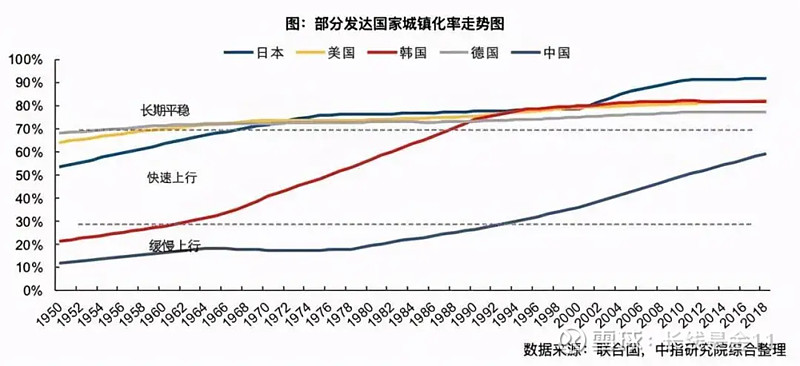

1990年的时候,我的城镇化率只有26%,到2021年,这个数字已上升到了64%。31年时间里,城镇化率提高了1.46倍,这就是海螺水泥能成为十倍股的核心逻辑所在。

当前,我国的城镇化率距离发达国家的80%,或许还有一定的差距,但是64%到80%仅仅只有25%的提升空间,跟过去完全不可同日而语。水泥行业虽不能说彻底夕阳,但高速成长期明显已经过去。

同时,占地为王形成的运输半径既是壁垒,也可以成为瓶颈。因为水泥是同质化产品,一旦运输成本没有优势,进入新市场很容易被价格战打残,而异地建厂又需要大量资本投入,强行拓展市占率同样十分不易。

所以海螺水泥实现长牛的基础环境,基本上可说是发生了很大变化。

此外,参照日本的经验,90年代以后,水泥行业龙头企业太平洋水泥、住友大阪水泥的长期表现其实都非常惨淡。

虽然我们现在还达不到1990年日本的城镇化率水平,但从长远趋势看,城镇化程度越高,水泥行业的增长越成问题,几乎是件毋庸置疑的事情。

当然,也有朋友会提到还有国际化这一出路,广大亚非拉不还有广阔的基础建设需求吗。

对此,我想说理论上确实是可行的,例如拉豪集团依靠收购、全球布局就实现了不错的增长数据。但问题是海外扩张其实也是一件一将功成万骨枯的事情,我们看到成功者,也要想到一定有大量的不成功者,否则岂不是人人都这么在玩?

事实上,海螺水泥也在进行着一系列的海外尝试,只不过境外生意涉及到的环境问题更为复杂,同时也不再具有区位优势,相当于脱离了自身的护城河壁垒。能取得多大成效,谁也不知道,这对投资者而言,其实就叫做不确定性。(全文完)

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)