2024年作为疫情结束后的第二年,中国中免仍然一副跌跌不休的摆烂模样,不断刷出新低,让人似乎永远都看不到尽头。

究其原因,主要还在于业绩端的拉垮。

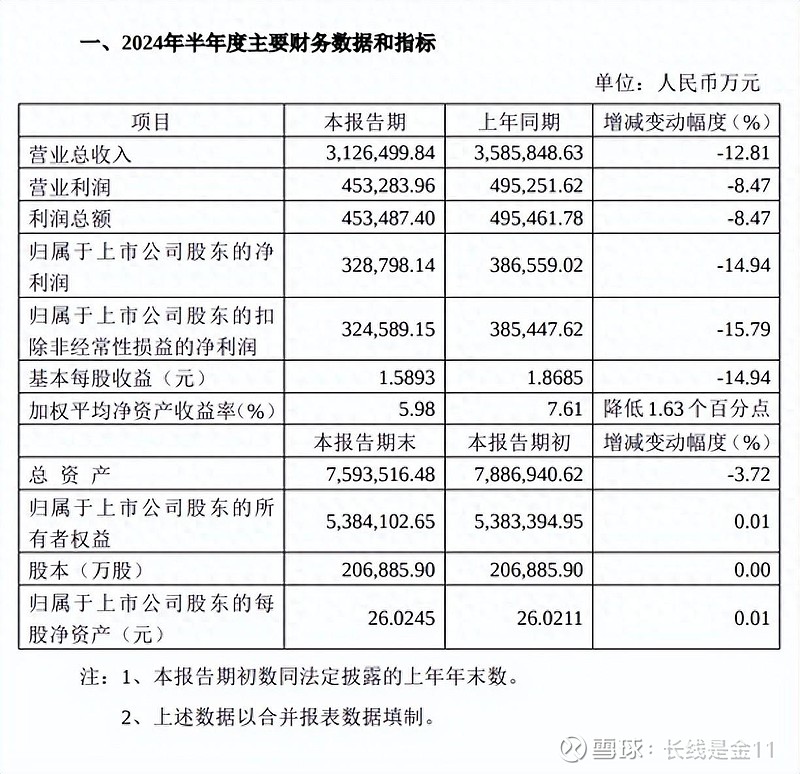

根据公司最新披露的2024年半年度业绩快报公告:

预计2024年1-6月共实现营业收入312.65亿,同比下降12.81%;净利润32.88亿,同比下降14.94%;扣非净利润32.46亿,同比下降15.79%。

对照一季度的188.07亿营收、23.06亿净利润、22.99亿扣非净利润(分别同比-9.45%、+0.25%、+0.15%),二季度单季仅实现营业收入124.58亿、净利润9.82亿、扣非净利润9.47亿,分别同比下降17.44%、37.25%、39.26%。实乃触目惊心。

之所以如此惨淡,公司并未作出任何说明,也就进一步引发了网上七嘴八舌地各类解读和抱怨之声。主流观点基本都在剑指消费降级,认为经济不好,大家都没钱消费了。

但是在我看来,免税暗含奢侈品概念,受经济周期的影响极小,中免又属于垄断生意,理论上讲来自国内的竞争压力不大,将下滑归结为消费降级是说不通的。

后来在网上查了一些相关资料之后,发现中免的低迷应该和今年上半年的日元汇率走低有关。

由于我国并不是奢侈品生产国,所以中免本质上属于一门中间商赚差价的生意,自然受汇率的影响极大。

上半年日元汇率走低,意味着到日本买奢侈品就相对更便宜一些,于是有报道称,中国消费者蜂拥而至,在日本甚至将多个品牌奢侈品直接买断了货。

此消彼长之下,中免的生意难免会受到冲击。根据海关数据,仅5月份,海南离岛免税购物实际人次41.88万,同比减少16.02%;免税购物金额19.74亿元,同比下降38.27%。显然,公司的折戟也就一切尽在情理之中了。

不过,上半年也并非全无亮点,比较值得注意的是公司今年以来的毛利率达到了32.94%,同比提升2.62个百分点,其中第二季度主营业务毛利率为33.29%,同比提升0.82个百分点,环比提升0.59个百分点,一定程度上遏制了公司近年来毛利率下滑的趋势。

造成毛利率回暖的原因主要在于:1、降低折扣,从去年开始中免对价格的控制趋于严格;

2、进一步瞄准高端消费潜力,启动“S”店项目,对标顶奢品牌的运营和服务标准,面向高净值人群进行服务,以提高客户消费单价。

上述经营行为,算得上是在朝正确的方向,做正确的事情。

日元汇率走低基本属于不可抗力因素,未来会随着时间慢慢消化,当前业绩下滑,严格讲并不是什么太严重的问题。相反,未来有两大事项有望给中免的业绩带来正面影响。

一是中免与上海机场、首都机场开始执行新协议,给机场上交的扣点、租金费用将有所减少,有望增厚净利润空间。

二是消费税改革将近,或在奢侈品及高档服务领域率先进行试点。由于免税商品不征或很少征收消费税,如果对国内商业体中的奢侈品征收消费税,必然导致产品涨价,从而将更加凸显免税商品的价格优势。

综上所述,未来不悲观,当前的中免或许正处于史上最好的价格阶段。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)