继一季报业绩大增之后,命运多舛的中炬高新并未延续这一良好态势,反而再次遭遇暴雷。

根据上周披露的2024年半年度业绩预盈公告:

预计2024年上半年公司实现净利润约3.15亿元—3.78亿元,与上年同期相比,增加17.58 亿元到18.21亿元,实现扭亏为盈;

预计实现扣非净利润约3.06亿元—3.68亿元,比上年同期增加1,000万元到7,200 万元,增幅3.37%到24.30%。

由于一季度已经完成2.39亿净利润、2.37亿扣非净利润,也就相当于二季度单季,公司仅取得了净利润0.76亿-1.39亿、扣非净利润0.69亿-1.31亿。

对比去年同期,第二季度扣非净利润同比下滑了54.61%-13.82%。(因诉讼问题,去年二季度净利润处于亏损状态,这里不作对比)

如果取下限值,显然是一个非常惊悚的下滑幅度,所以难怪市场继续用脚投票,促使股价于今年内再创新低。

关于本期业绩变化的原因,公司给出了三条说明:

1、相较去年,公司今年的业绩并未受到诉讼事项影响,意味着正式进入常态化水平。

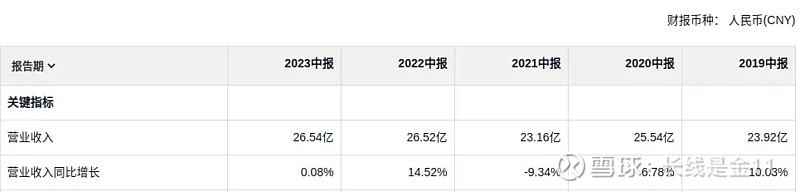

2、受宏观经济复苏放缓、行业竞争格局加剧等影响,预计2024年上半年实现营业收入约26.20亿元,较去年同期略有减少;调味品业务收入较去年同期也略有减少。

对比近五年营收数据,可以发现26.2亿虽然强差人意,但还不至于掉队。公司也指出了主要系调味品收入减少所致,可以想象得到近几年的内讧状态下,市场份额出现了些许的流失。

3、2024年上半年扣除非经常性损益后净利润较去年同期增加,主要是原材料采购单价下降,公司积极推进精细化管理,实现降本增效。

显然,原材料价格下行对公司而言是件好事,但是营收低迷的情况下,并没有最大化释放效果。

从上述情况看,上半年成绩固然不太理想,但是也不至于多么的地动山摇,公司稳定输出的能力还是在线的。下跌事实上是在释放风险,未必就一定是什么坏事。

除了业绩预盈公告,公司于6月26日还披露了一份关于签订征地补偿合同的公告

称因深江铁路中山段火炬开发区工程项目建设需要,公司旗下位于中山站及周围片区的国有商住土地共约52.9744亩被征用,将获得征地补偿2.96亿元(计入营业收入)。

考虑到公告日之后15个工作日,补偿金才到位,这笔钱应该会被计入下半年营收。

当然这不是重点,重点在于这52.9亩地的补偿价格是559万亩,而中炬高新在中山站及周围片区的商住土地一共有1700亩,按照500万一亩计算,高达85亿。

85亿加上公司账面的7.07亿货币资金、5097.56万金融资产、14.15亿大额存单(皆为一季报数据),合计约106.73亿。

再减去13.34亿的总负债,还剩下93.39亿。

这就相当于如果买下整个公司,账面自带93.39亿的馈赠红包,而公司当前的总市值仅为151.08亿,也就意味着实际只需花57.69亿就可以买下整个公司。

我们假设公司未来不再具有成长性,一直保持每年7-8亿的盈利水平,那么实际PE值就只有7-8倍,对于一只现金奶牛级消费股来讲,简直是便宜得掉渣。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)