尽管去年沾AI概念的光,好好活跃了一把,但是掌阅科技近几年的业绩其实非常烂。

特别近三年完全称得上是断崖式下滑,早期的高增长态势早已不复存在。

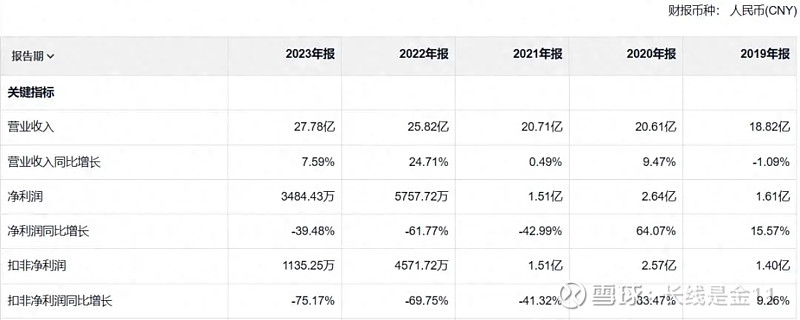

如下表所示,2021年掌阅的净利润和扣非净利润,分别下降了42.99%、41.32%;

紧接着2022年,在原本不高的基数上,净利润、扣非净利润又再度分别暴降61.77%、69.75%;

到了2023年,情况更糟,分别继续下降了39.48%、75.17%。净利润和扣非净利润分别从2020年巅峰时的2.64亿、2.57亿,萎缩到只有3484.43万和1135.25万的规模。几乎快跌没了裤衩。

表现为何会如此稀烂呢?

如果我们撇开净利润不谈,仅看营业收入的话,会发现与净利润的日益萎缩相反,营收依然保持着一定的增长势头。

这大概也印证了上一篇文章中,我关于掌阅有一定客户黏性的看法。再看公司披露的会员已充值未消费数据,同样也没有出现萎缩,2023年反而同比增长了15.38%,说明业绩的滑坡并非收入端出现了问题。

当然,营收端的增速也谈不上太强,这大概也和整个行业的市场环境有一定的关系。

首先,2023年网络文学市场规模仅增长了3.8%,无疑已经渡过了野蛮生长的年代。

其次,掌阅依靠绑定用户建立客户黏性的同时,别家APP一样可以照此操作,故而想扩大市场份额,挖别家用户墙角的难度也非常大。

从上述情况看,电子书市场的瓶颈效应正在逐步显现,毕竟短视频横行的年代里,喜欢看书的人会不会减少不好说,但起码是不会增多的。

在此背景下,公司管理层显然有些不太安于现状,依托现有平台条件,进一步推进业务结构转型升级,在稳步发展免费阅读业务的同时,积极拓展衍生业务,从2021年开始明显加大了销售、研发费用的投入。

2023年,公司销售费用、研发费用分别较2022年同期相比再度增长12.32%、4.94%,投入力度的持续加大,直接挤压了公司全年的利润数据,这实际上就是业绩暴雷的根源所在。

那么公司牺牲利润的钱都投入到哪里去了呢?

年报给出的解释是:1、强化数字阅读平台内容生态建设,持续增强优质内容储备,优质作品的数量明显提升,公司的内容生产能力显著增强。

2、大力推进衍生业务布局,积极拓展以IP为核心的视频内容生产、制作与运营。依靠数字阅读领域积累的丰富IP资源和精细化运营能力,努力打造公司的“第二增长曲线”。

这个构想其实还算不错,将热门网络小说制作成动漫、影视剧,会与图书主业形成一定有效协同效应,反过来可以推促主业更好地发展。2023年,公司的衍生业务收入2.67亿,同比增长2,826.29%,目前看成效还算不错。

3、利用在内容版权资源、创作者生态、海量用户资源等领域的优势,加快AI大模型在数字阅读垂直领域的应用,推动AIGC在内容生产、营销推广、产品创新等领域深化应用。

新推出国内阅读行业首款对话式AI应用“阅爱聊”,聚焦阅读过程中的“聊书”、“聊人”两个场景,为用户提供创新体验的阅读交互方式。这也是掌阅能够蹭上AI概念的缘由所在。

个人认为,如果公司想进一步做大做强,加快业务布局转型肯定是十分有必要的,但是转型能否成功,花出去的钱会不会起到想要的效果,现在还很不好说。

不过,好在公司自身的造血能力非常强,2023年经营现金流再次刷出历史新高,达到了3.38亿,同比增长138.03%。同时,账面类现金资产(货币+交易性金融资产)高达61.82%,有资本也有实力进行试错操作。

这样的底气下,我想如果我是老板,多半也会选择搏一把,大干一场。

进入2024年之后,公司依然按照这个思路继续前进,单季实现营业收入6.78亿元,同比增加13.43%;但销售费用却高达4.87亿元,同比又增长了32.13%,以至于单季净利润、扣非净利润分别亏损了7315.02万、7526.91万。

既然如此表现,市场也就只能继续用脚来予以投票,导致今年以来一直处于一种跌跌不休的状态。

至于这种状况什么时候才是个头呢?我想除非公司的衍生布局逐渐显现出经济成效,否则很难找到一个合理的崛起理由。这或许也是所有博弈成长、寻找第二曲线企业的通病所在。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)