2023年,对千禾味业而言,可谓是一个丰收的年份。

全年共实现营业收入32.07亿,同比增长31.62%;净利润5.3亿,同比增长54.22%;扣非净利润5.3亿,同比增长56.66%;净资产收益率17.72%; 同比提升2.18pct。

相对于惨兮兮的海天、美味鲜等同行,称得上是大获全胜。

之所以能取得如此胜绩,主要原因在于:

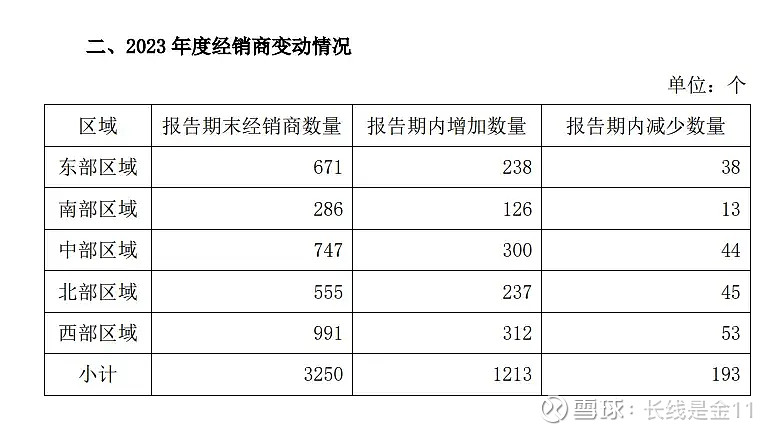

1、公司继续推进全国化渠道布局,大大提高了营销网络覆盖率。2023年全年净增经销商1020个,同比增长45.74%,带动经销渠道收入同比增长44.75%,达到了23.44亿。

2、继续受益于海天、美味鲜等主要对手的低迷,乘机填补空档。众所周知,因一系列负面消息及事件的影响,两大重要竞争对手在2023年表现十分糟糕,此消彼长之下,十分有利于千禾持续抢占市场,扩大份额。

3、伴随健康意识的不断提升,0添加概念日益深入人心,市场需求相对于传统酱油,显得更为旺盛。

上述三点简单归纳一下,即“0添加”概念迎合了当下的健康意识,有助于公司进一步大肆地开疆扩土。

当然,有人一定会说“0添加”似乎没什么技术门槛,这不海天、李锦记不也都陆续推出了自己的“0添加”产品吗,很快就会变成大家都垫着脚、伸长脖子的状态,站位优势是无法持续的。

关于这一观点,我的看法是想必大家真的是低估了“定位”的作用。俗话说,第一个这么做的人是天才,第二个是庸才,第三个则是蠢才,第一个吃螃蟹永远是有意义的。

某项先入为主者,一旦在消费者的心智中形成了精确定位,只要你自己不犯错误,那么这一块就是属于你的。诚然,现在市面上“0添加”产品已经很多,但是当我们提起“0添加”,消费者第一个想起的只有千禾。因为大家的心智都是有限的,不大会刻意记住太多的品牌,往往只容易记住第一个这样强调的品牌。

不过,任何高增长都是很难长期维持的,特别对成熟行业更是如此,进入2024年一季度后,千禾明显开始遭遇到了降速。

1-3月公司共实现营业收入8.95亿、净利润1.55亿、扣非净利润1.52亿,分别同比+9.28%、+6.66%、+4.69%。

造成这种情况的主要原因,我个人认为在于:1、去年一季度基数过高,公司遇到了一定增长承压。

2、随着负面事件影响消退,海天、美味鲜等竞争对手一季度明显迎来复苏,无形中会增大竞争压力。

3、“0添加”对C端家庭消费有较大吸引力,但是对于成本第一的B端餐饮渠道来讲,显然是不香的。而餐饮的用料才是大头,想彻底弯道超车也是不现实的。

综上所述,千禾依靠自身的定位聚焦,已经形成了一定的品牌护城河,但是碍于“0添加”受众面的局限性,想彻底赶超海天、李锦记、美味鲜,其实还是非常有难度的,始终只能算是调味品行业众多诸侯中的一员。对于这种情况,我的看法是行业中谁估值更便宜选谁,本质上的优越性实际上并不存在。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)