最近三年,通策医疗表现的非常糟糕,从2021年的最高点下来,股价一度蒸发了87.62%,以至于变得墙倒众人推,早就不复昔日的不败神话。

为什么会这么惨呢?

一方面在于业绩的变脸,2022年在疫情及发展本身遭遇瓶颈的情况下,公司首次出现了明显下滑。

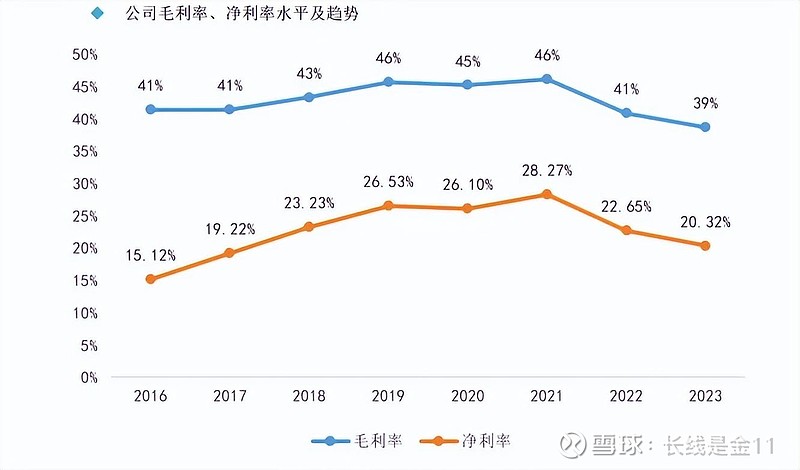

其后的2023年,伴随疫情的结束,一切也没有得到有效的改观,全年仅实现营业收入28.47亿,同比增长4.7%;净利润5亿,同比下降8.72%;扣非净利润4.81亿,同比下降8.37%;ROE下落至14.06%,跌落到了15%的优秀线以下。

之所以没能跟随疫情管控放开出现触底复苏,主要在于:

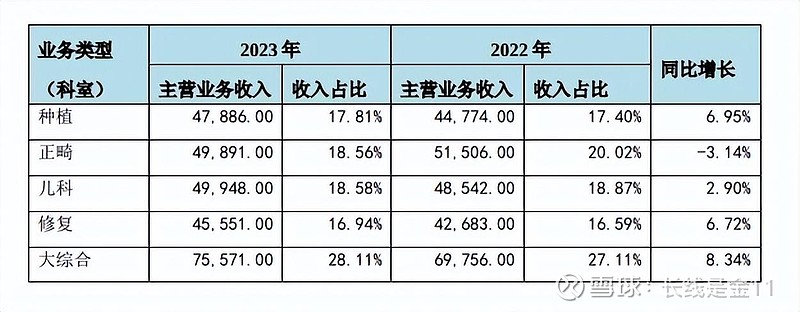

1、重要板块正畸业务受消费降级影响,就诊人员选择固定矫正比例提升,导致收入下降3.14%,成为收入端最主要的拖累因素。

2、种植业务方面,由于国家医保局关于种植牙集采政策的全面落地,整体收费体系下调,致使毛利遭遇承压,影响到公司盈利端表现,成为营收增、盈利降的主要原因所在。

3、通策的浙江省外发展其实并不理想。尽管公司声称2023年蒲公英开业41家新院,其中50%已实现盈利,但是仔细对照数据,会发现省外收入增长21.47%的同时,成本也增长了20.3%。

也就是说规模效应并未显现,新增收入对盈利的贡献实属非常有限。这一点也表明通策在浙江省外的品牌影响力还不够,所遭遇的竞争压力恐怕不小。

不过进入2024年之后,整体情况有所缓和。一季报数据显示:2024年1-3月,通策共实现营业收入7.08亿、净利润1.73亿、扣非净利润1.7亿,分别同比增长5.03%、2.51%、4.2%。

尽管看起来依然有些疲软,但要注意三项数据全部突破了同期历史新高,始终算是让人看到了否极泰来的希望。

另一方面则源于杀估值的需要。2021年巅峰的时候,通策的PE值达到了270.95倍,实在是透支到了姥姥家,如果这都不跌,那叫天理不容。

此外,负面事件也顺带助长了这种杀估值情绪,先是因通策医疗提供给参股公司的财务资助款未按期归还,浙江证监局对参股公司、通策医疗实控人吕建明分别采取出具警示函的监督管理措施。

后来距离前次处罚不到十天时间,通策医疗又因未在2023年半年报、2023年年报中披露相关关联方非经营性占用上市公司资金情况,浙江证监局对通策医疗、吕建明等相关责任方分别采取出具警示函的监督管理措施。

这些显然都会影响到市场对公司的看法。

当然,上述负面事件尚不足矣颠覆公司的长期逻辑,故而市场始终还是以新兴赛道、成长性公司的眼光看待通策,时至今日仍然给出了高达38PE的估值数据,怎么讲都不能算是轻视。因此,事实上并不是市场亏待了它,而是之前炒作太离谱。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)