粽子大王五芳斋在上市之初,作为一家绩优现金奶牛公司,也曾受到市场的另眼相待,但是现在看来,感觉却是越来越心塞。

2023年,公司全年实现营业26.35亿,同比增长7.04%;净利润1.66亿,同比增长19.74%;扣非净利润1.44亿,同比增长25.6%。表面上,业绩双位数增长似乎还算不错,但是考虑到2022年端午节受上海疫情影响,业绩基数极低,公司仅取得此等幅度的增长显然是有些强差人意的。如果我们进一步把近五年的表现作为一个整体看待,五芳斋其实基本上处于一种原地踏步的状态,与当前高达25倍PE的估值极不相称。

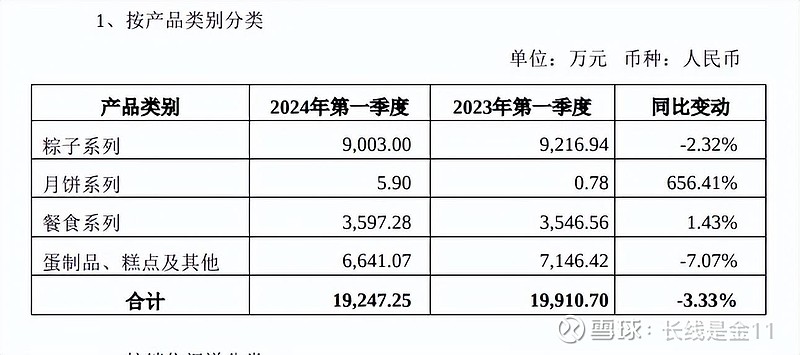

公司之所以表现的如此够呛,主要还在于粽子主业遭遇瓶颈+颇为失败的多元化尝试。如下表所示,近年来拳头产品粽子系列的增速已极为缓慢,2023年粽子收入19.4亿,同比增长11.06%,是建立在2022年较低基数之上的,含金量并不算高,瓶颈效应极为明显。同时,公司跨界开拓出的月饼、餐食、蛋制品、糕点及其他产品表现也不咋地,全都处于一种徘徊不前的状态,多元化战略收效甚微,并未为公司寻觅到新的增长亮点。

进入2024年之后,1-3月份公司实现营业收入2.07亿、净利润-6975.96亿、扣非净利润-7052.33亿,分别同比-4.13%、-9.11%、-1.27%,依然显得十分疲软。其中粽子收入9003万,同比下降2.32%;餐食收入3597.28万,同比增长1.43%;蛋制品、糕点及其他收入6641.07万,同比下降7.07%。

当然,由于五芳斋节令属性较强,每年一季度都是淡季,参考意义不大,关键还得看二季度端午节粽子的表现如何,所以现阶段到也看不出太多端倪。不过餐食、蛋制品、糕点及其他产品可不受节日影响,一季度有春节加持还这么低迷,只能说明这些多元化产品实在缺乏必要的市场竞争力。

或许也正因为多元化的处处碰壁,公司不得不加大了分红回购力度,年报中拟向全体股东每10股派发现金红利10元(含税),且每10股以资本公积金转增4股。外加总股本扣减公司回购专用证券账户中的股份2,506,364股,扣减拟回购注销的限制性股份1,104,208股,以此计算合计拟派发现金红利高达1.4亿元(含税)。同时根据《上市公司股份回购规则》等规定,上市公司以现金为对价,采用要约方式、集中竞价方式回购股份的,视同上市公司现金分红,纳入现金分红的相关比例计算。将公司在2023年度以集中竞价方式回购股份1,823,710股,支付金额4994.75万元(不含印花税、交易佣金等交易费用),算入现金分红的话,全年公司现金分红占年度合并报表中归属于上市公司股东的净利润比例达到了114.70%。

坦白讲,作为一家上市不足两年的公司,就开始如此大手笔的分红+回购实属极为少见的现象,只能说明公司实在没有太好的未来发展路径,纯粹是为了上市而上市。然而比较遗憾的是,尽管不遗余力的在进行分红,股息率依然只能达到3.5%左右(按1.4亿计算,毕竟净利润114.7%的分红显然是不可持续的),同时对应高达25倍的PE值,很明显公司的价格仍然不便宜,性价比始终有些偏低。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)