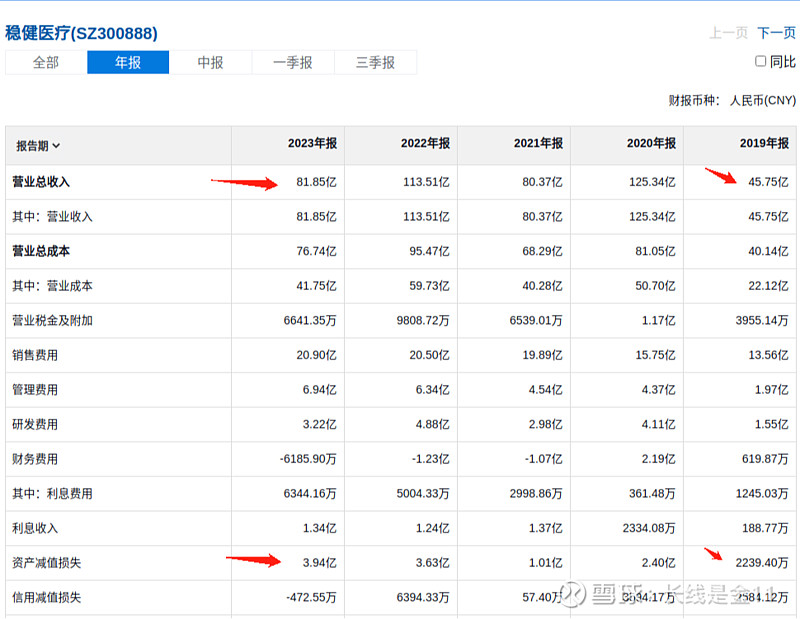

年报公布之后,稳健医疗着实让人有些意料不到,2023年仅实现营业收入81.85亿,同比下降27.89%;净利润5.8亿,同比下降64.84%;扣非净利润4.12亿,同比下降73.61%,破天荒的低于之前的业绩预告的下限(营收-27.23%至 -29.00%、净利润-51.53%至 -58.80%、扣非净利润-61.56%至 -67.33%),以至于次日直接差点跌停。

不过仔细阅读年报之后,会发现最终业绩和业绩预告之间的差距主要在于一笔1.88亿的商誉减值,主要系2022年并购的稳健平安和稳健桂林两家子公司报告期内业绩不及所致。我们知道商誉减值实际上是为过去的行为买单,与当期经营实则没有太大关系,并不存在现金损失,所以若把这笔减值加回去的话,净利润和扣非净利润将分别变为7.68亿、6亿,与业绩预告大致是吻合的。

另外,公司还有存货跌价损失及合同履约成本减值损失1.9亿,也起到了拉低业绩的作用。这一点比较好理解,疫情下对医用耗材的需求极大,必然需要大量囤积原材料及在成品来应对不时之需,不过一旦疫情突然消失之后,需求断崖式减少,许多事先囤积的存货是有保质期的,自然会面临资产减值的问题,这也算是疫情受益股所特有的后遗症效应。

如果撇开这些说不清、理更乱的各类减值,不看净利润数据,单看营业收入,2023年对比疫情前的2019年,公司的收入累计增长了78.91%,折合年化约15.65%,其实还算不错。

具体分业务看:医用耗材业务主要受疫情消退影响,累计实现营业收入38.6亿元,同比下降46.7%(感染防护产品下降80.7%)。不过作为业务基本盘的常规医用耗材业务,实现营业收入29.5 亿元,同比增长17.3%。医药耗材是一张明牌,断崖式下降是必然会发生的事情,但是非抗疫常规医用耗材业务的增长着实不错,可算是个超预期的亮点。

以全面时代为核心的健康生活业务实现营业收入42.6亿元 ,同比增 长6.4%,较2019年增长41.7%,折合年化约9.1%。由于2023年社会消费品零售总额同比增长了7.2%,所以作为消费行业的一员,该业务增速是低于社会平均水平的,这也是市场看淡稳健医疗的重要原因之一,毕竟后疫情时代必须要靠全棉时代撑起公司的颜值担当,如果表现不好很容易让大家感到泄气。

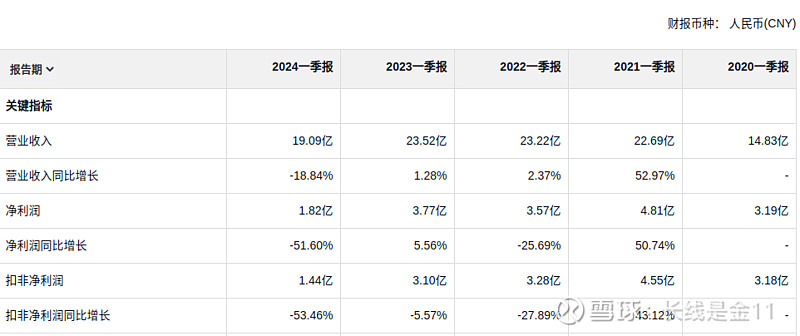

与年报相伴随,公司还一并公布了2024年一季报,1-3月共实现营业收入19.09亿、净利润1.82亿、扣非净利润1.44亿,分别同比-18.84%、-51.6%、-53.46%。表面看挺吓人的,又把粉丝们惊出了一身冷汗,但主要系上年同期毛利率较高的感染防护产品需求大幅下降所致(去年一季度受阳来了余波的影响,业绩基数依然处于高位),到不是公司又踩了啥惊天大雷。

仔细分类看的话,医用耗材收入8.6亿元,同比下降37.3%。其中感染防护产品实现营业收入0.8亿元,同比下降87.6%(基本彻底素颜);常规医用耗材产品实现营业收入7.8亿元,同比增长4.3%。健康生活消费品收入10.4亿元,同比增长7.1%,保持稳定输出。

综上所述,公司其实也算是正常发挥,既无惊喜也无惊吓,2024年撇开所有过往包袱后,或许才看得出公司的真实水准。至于估值,如果剔除商誉减值的影响,存货履约减值与一季度偶然性因素相抵消,公司的PE值应在23倍左右(184亿市值对应7.68亿净利润),基本处于合理区间范畴。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)