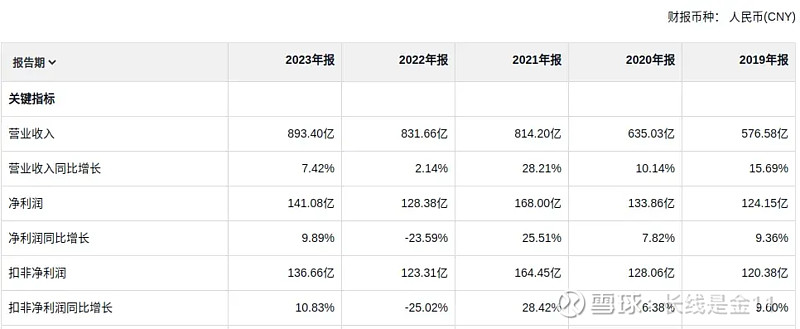

2023年海康威视厚积薄发,在一季度开门黑的基础上奋起直追,逐季回暖,全年共实现营业收入893.4亿,同比增长7.42%,净利润141.08亿,同比增长9.89%,扣非净利润136.66亿,同比增长10.83%。相较于一季度的大幅下滑,完成了年底逆转,最终净资产收益率锁定在19.64%,继续保持了较为优秀的水准。

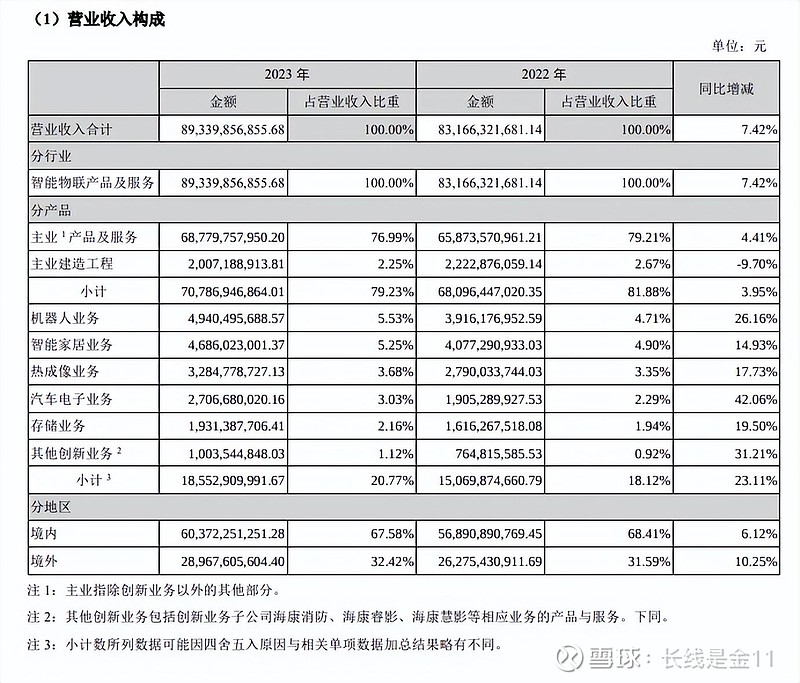

公司的三大事业群中:公共服务事业群(PBG)收入153.54亿,同比下降4.84%,主要因各级财政预算紧张,ZF公共事务投资减少所致;企事业事业群(EBG)收入178.45亿,同比增长8.12%,表明大型企业市场需求有所好转;中小企业事业群(SMBG)收入126.79亿,同比增长1.46%,得益于中小企业市场从近几年的低迷中逐渐有企稳迹象。

被寄予厚望的创新业务继续呈蓬勃发展态势,整体收入185.53亿,同比增长23.11%。其中,机器人业务收入49.4亿,同比增长26.16%;智能家居业务收入46.86亿,同比增长14.93%;热成像业务收入32.85亿,同比增长17.73%;汽车电子业务收入27.07亿,同比增长42.06%;存储业务收入19.31亿,同比增长19.5%;其他创新业务收入10.04亿,同比增长31.21%,表现的都非常不错。相对于日益饱和的安防主业,这一块已成为公司最重要的增长因素。

此外,一直被喊打喊杀的境外收入仍然表现不俗,收获了289.68亿元,同比增长10.25%,占比已达到了32.42%。

虽然稳健发挥,又是国内为数不多的硬核科技公司,但是近年来安防龙头海康威视的表现却越来越泯于众人。之所以会这样,主要原因在于:1、由下表可见,近五年来公司的业绩没有出现质的突变,净利润、扣非净利润和2019年相比,仅仅分别累计增长11.64%、13.52%,显然市场不见兔子不撒鹰,不太愿意继续为其抛出成长股报价。

2、创新业务虽然增长较快,但由于体量尚不足矣左右全局,所以市场对之热情十分一般。

3、地缘博弈的不确定性,由于灯塔时不时要来撩骚一把,使得公司的未来显得格外扑朔迷离,并且最坏的情况如果发生,很可能会给公司整个估值体系带来颠覆性影响,这也是市场时常会担忧的一点。不过我个人认为中米作为世界前二位的经济体,在全球化的今天已是你中有我、我中有你,谁也离不开谁,打嘴仗虽然永远都不会消停,但彻底掀桌子基本是不可能的。

与年报相伴随,公司同时也一并披露了2024年一季报,数据显示1-3月份共计实现营业收入178.18亿、净利润19.16亿、扣非净利润17.6亿,分别同比增长9.98%、5.78%、13.27%。

关于这份一季报,网上很多人认为是不及预期的,主要理由在于去年一季度业绩基数偏低,今年仅仅只实现这种程度的回暖,很难令人感到满意。对于这一观点,我个人认为从营业收入看的话,一季度的178.18亿刷新了历史纪录,其实算是完成了任务,并且单季毛利率45.76%,同比提升了0.59pct,也不算差,真正导致净利润显弱的原因主要在于销售费用、管理费用分别增长了12.68%、12.77%,都超过了营收的增速。但是就费用率这个制约因素而言,单个季度是不太好作出评价的,因为有时候费用前置或者后置有一定偶然性,看不出什么太大问题来,费用率是否真的就此膨胀,还得后续观察才能得出一个相对靠谱的结论。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)