年报披露之后,看了许多博主对涪陵榨菜的评析文章,基本都是以落难王子观点为主。但是,个人却持有些不同的看法,虽然我也承认乌江牌涪陵榨菜品牌影响力很强,基本可以做到以品牌代言品类,是一块非常稀缺的上好资产(用老巴的概念套,就是具备品牌所赋予的消费垄断属性),但是公司的多元化战略抉择很失败,不能不引起我们的警觉。

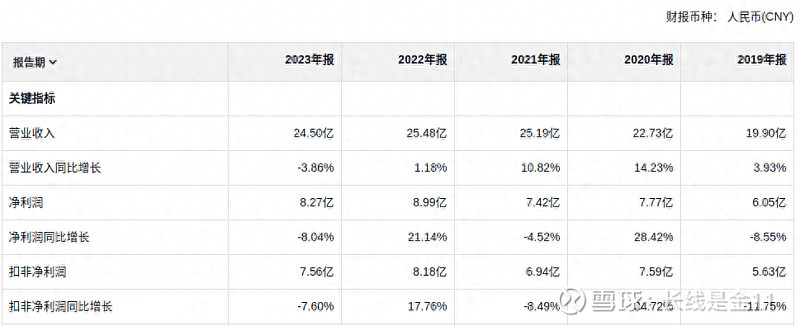

根据年报数据,2023年涪陵榨菜共实现营业收入24.5亿,同比下降3.86%,上市以来首次出现了负增长;净利润8.27亿、扣非净利润7.56亿,分别同比下降8.04%、7.6%,既然营收不行,盈利自然也就没必要打肿脸充胖子了,跟着开始下滑。

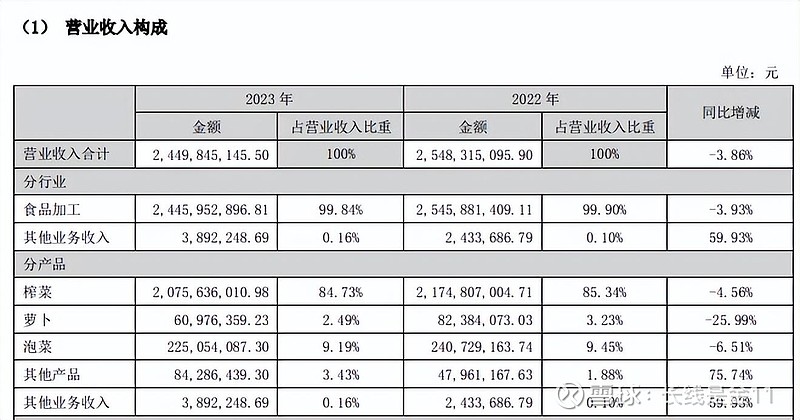

具体分业务看:榨菜收入20.76亿,占比84.73%,依然是公司的绝对主力产品,但是2023年销售收入下滑了4.56%。我们知道涪陵榨菜虽然是品类老大,但是业内还有惠通、铜钱桥、鱼泉、吉香居、味聚特等一系列玩家虎视眈眈,竞争压力一点也不小,榨菜收入连续两年出现下滑可不是什么好兆头。

萝卜收入6097.64万,同比下降了25.99%。萝卜自从2018年单列以后,2018年是1.09亿,五年后只有6097.64万,效果咋样,一切尽在不言中。

泡菜收入2.25亿,同比下降6.51%,表现要比萝卜强,不过作为一度被寄予厚望的新增长点,近年来其实也陷入了一种瓶颈状态。

其他产品收入8428.64万,同比增长75.74%。看似挺热闹,但是这是一个众多小产品聚集在一起的大杂烩,占比仅为3.43%,意味着低体量下的高增长含金量并不高,有不有持续性还很不好说。

事实上,从2011年开始,涪陵榨菜就已经开启了跨界多元化之路,但是十几年过去了,效果其实是非常不理想的。时至今日,榨菜依然是公司的擎天一柱,并没有挖掘出一个体量足够的新增长点,以至于随着榨菜的饱和,公司表现得日益举步维艰。

为什么产品多元化这么难呢,答案就是乌江牌涪陵榨菜这个品牌局限性很强,虽然大名鼎鼎,但是在人们的消费心智中,仅仅只能代表榨菜这一个小的细分品种。每当提到涪陵,人们想到的只是榨菜,不是萝卜,也不是泡菜,更不是海带丝。强行将属于榨菜的强势品牌衍生到萝卜、泡菜,只会削弱品牌原有的聚焦属性(榨菜连续两年收入下滑,或许就是这一副作用的体现),起不到太好的协同效应;即使是另起炉膛弄一个全新的品牌进入上述领域,也会发现这些地方并不是什么真正的蓝海,自己仅仅只是众多竞争者中的普通一员,相对于其他的众多玩家,没有任何品牌上的先天优势,凭什么要求一定可以长成参天大树呢。

对于这种饱和型企业的出路,有关价值投资的教科书其实已经给出了明示,就是不要一味只想着增长,要坚持聚焦,丰富榨菜品类,稳固自己的领先市场份额,提高分红,从而不断提升股东回报率,做到小而美。不过可惜的是管理层显然不太具备这一意识,在公司现金资产占比在62.62%的情况下,分红始终没有什么大的改观,反而继续不改对多元化之路的真爱本色,近期又传出关于进军预制菜的消息,可谓是矢志不渝的到处折腾,这多少叫人感到有些失望。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)