年报公布之后,恒生电子的走势继续较为低迷,究其原因,个人认为还在于增收不增利的问题。数据显示,2023年恒生电子共实现营业收入72.18亿,同比增长11.98%;净利润14.24亿,同比增长30.5%;扣非净利润14.48亿,同比增长26.51%。表面看是高增长,似乎不应该这么弱鸡,但是放在近四年这个维度进行对比的话,会发现2023年相对于2019年,营业收入虽然增长了88.04%,折合年化约为17.1%,表现相当不错,但是净利润却仅仅增长了0.56%,基本上算是在原地踏步。

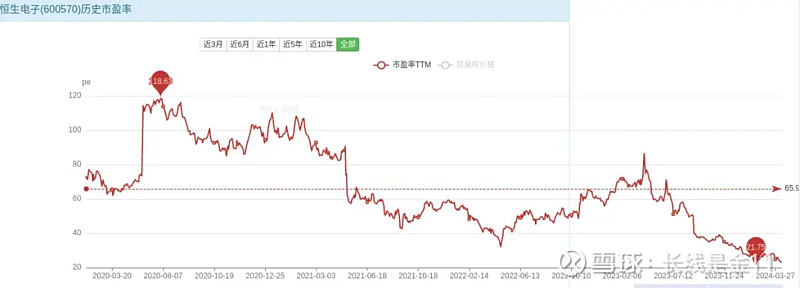

既然如此,那么你丫就不能再享有成长股估值了,于是也就酿成了最近三年的杀估值惨案。那么事到如今,股价已经下跌了这么久,杀跌惨案结束了没有呢?对于这个问题,就得看市场是否能够重新建立起关于公司是成长股的认知预期。

为了回答这一点,我先瞧瞧为什么从2019年起,公司会出现增收不增利的尴尬。

1、2019年公司依靠持有交易性金融资产产生的公允价值变动损益,以及处置交易性金融资产取得的投资收益,收获一个业绩大年。我们可以看到当年的净利润是14.16亿,而扣非净利润只有8.9亿,两者差距很大,存在较大金额的一次性损益。换句话讲,这种非常态的业绩对未来的增长带来了巨大的承压,如果仅看扣非净利润,2023年的14.48亿相对于2019年的8.9亿,累计增长62.7%,折合年化约12.94%,也不算特别难堪。

2、2020年,公司执行新收入准则,对自行开发研制的软件产品收入和定制软件收入,从原来的完工百分比法调整为在客户取得相关商品控制权时点确认收入。这对近几年的业绩确认带来了一定统计口径上的紊乱,使得简单对比2019年,会出现些许偏差。

3、公司的业务结构也在发生变化,其中比较令人诟病的一点是公司似乎并不想让业外人士看懂自己的具体业务细分,2023年的细分业务项与2019年相比早已面目全非(尽管2019年也未必说得很清楚)。但是可以联想得到,作为一家金融科技公司,近年来的经济增速放缓、房地产下行、金融产品盈利下降,大概率会对公司的业绩增长造成负面影响。

那么鉴于此种情况,考虑到2023年依然是大环境比较紧张的一个年份,因此对于这份年报,我们大致可以得出还不错的结论,体现出了增长型赛道本身所该具有的优势,说明公司立足于行业的领先技术、客户黏性仍在发挥着积极作用。至于杀估值何时休的问题,个人觉得这还有赖于金融行业大环境能否实现复苏,不管怎么说只有淘金的人多,买铲的生意才会好,两者其实是不可分割的,想要市场对你高看一眼,那就必须得等你的服务对象重回高景气状态,不然凭什么让人心悦诚服呢。最后,再度吐槽一下恒生科技的年报,模糊不清的描述,实在值得鄙视。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)