关于老牌白马苏泊尔,我一直持有一种廉颇老矣尚能饭否的疑虑,不过待到年报正式公布之后,这种疑虑逐渐开始消散,对它的信心却在不断地增长。个人认为即使是成长性不足,但不代表公司没有价值,这台印钞机依然还是可以继续印钞的。

数据显示,2023年苏泊尔共实现营业收入213.04亿,同比增长5.62%;净利润21.8亿,同比增长5.42%;扣非净利润19.94亿,同比增长5.63%,净资产收益率34.62%,同比提升6.73pct,最终成绩与之前的业绩预告基本相符。

看到这一成绩,我想大家的第一感觉大概会是增长十分乏力。的确,就营业收入而言,近五年的苏泊尔基本是在原地踏步,没有什么明显增长;净利润虽然要好一些,于2023年刷出了历史新高,但是相对于2019年增幅也只有13.54%,折合年化仅为3.23%,也谈不上有多令人满意。

之所以会出现这种情况,主要还在于行业所面临的瓶颈问题,我们知道无论是烹饪电器还是炊具都是耐用产品,而且家家户户都有,不存在所谓渗透率提升的问题,因此很容易就进入需求饱和的状态,从而制约相关龙头企业的发展。

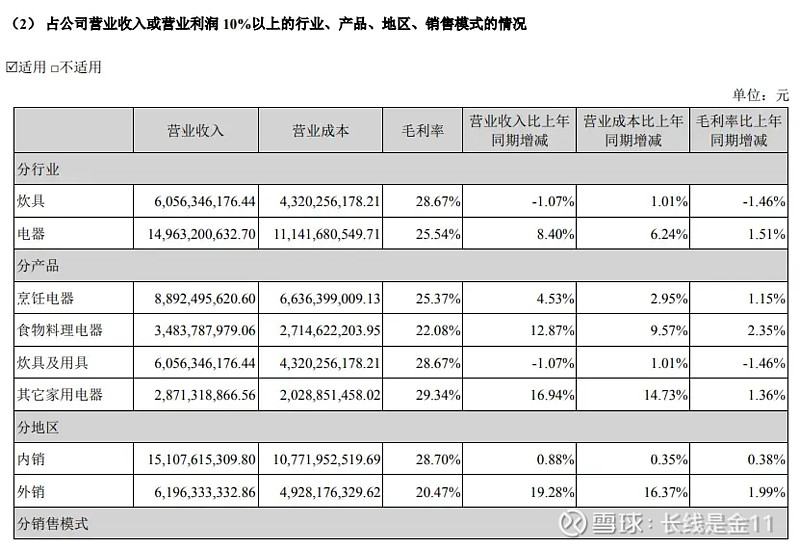

从产品细分情况来看,2023年苏泊尔的两大主力板块——烹饪电器和炊具尽显疲态,收入分别仅增长4.53%、-1.07%,能够保持双位数增长的只有食物料理电器和其他家用电器,但是这两块的体量及受众市场都相对较小,压根撑不起整个公司的销售额。分区域看的话,国内市场仅增长0.88%,几乎已处于停滞状态,所谓的增量基本都来自于外销(同比增长19.28%)。很明显,无论是主力产品还是国内基本盘都遭遇到了天花板,并且这种状况不是一年两年,而是已持续了数年之久。

那么既然如此,我为什么仍然要说苏泊尔是一家有价值的好公司呢?原因在于:1、作为一家已经被法资控股的公司,当面临瓶颈问题时,苏泊尔并不盲目多元化瞎折腾,而是兼承外资的一贯作风,坚持聚焦主业,努力提升利润率、股东回报率,将闲余资金拿出来慷慨的回馈股东。从过去几年的数据看,公司的净利率、净资产收益率一直呈逐渐上升势头,净资产收益率于2023年甚至刷出历史新高(这和当年的清仓式大分红有关)。新的一年中,公司将继续采取高分红策略,计划每10股派发现金红利 27.30 元,合计派发现金股利21.76亿元,也就是说将一年全部净利润以派发股息的形式分给所有股东,这在A股是非常罕见的。当然这一分红力度与去年相比还是有所差距,但是明眼人都知道去年那种超出净利润总额的分红,更多是为了给资产瘦身,显然不具有可持续性。

2、公司的市场份额非常稳固,可谓妥妥的行业寡头,据奥维云网(AVC)监测数据显示 2023年苏泊尔炊具线上市场份额领先第二品牌4倍多,线下总体市场份额累计近 50%,牢牢占据行业第一位置。同时,年全渠道推总数据显示苏泊尔在厨房小家电(包含品类:咖啡机、电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、电蒸炖锅、养生壶、煎烤机、台式单功能小烤箱、空气炸锅)市场销售表现均优于行业平均水平。这一领先地位决定,即使没有成长空间,也可凭借现有市场规模做到旱涝保收。而这一点恰恰决定苏泊尔未来可以继续维持现金奶牛本色,能够源源不断的通过高分红形式来回馈股东。

既然具备这两点特质,与那些为了增长而增长瞎折腾的公司相比,你又如何能认为脚踏实地的它不香呢。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)