2023年,尽管经济复苏总体不及预期,但是社会零售消费还算是平稳增长。然而,桃李面包却交出了一份极其拉跨的业绩成绩单,根据近期公布的年报数据显示,全年公司共实现营业收入67.59亿,同比仅增长1.08%;净利润5.74亿,同比下降10.29%;扣非净利润5.52亿,同比下降12.31%;ROE下降至11.56%,比2022年萎缩了1.54pct。

与此同时,高资本支出依然不减,全年购建固定资产、无形资产和其他长期资产支付的现金又是8.61亿,一举超过了8.11亿的经营现金流净额,资本支出已连续五年在8亿以上。当真是赚钱不行,花钱给力。

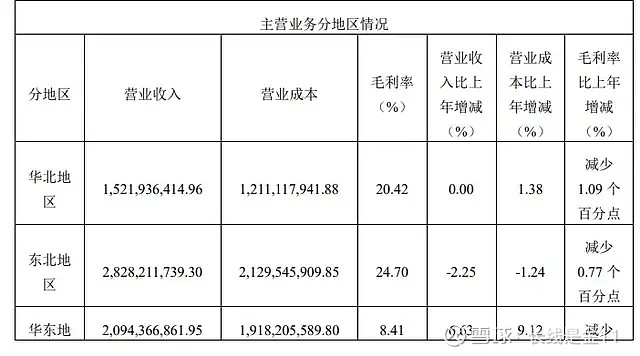

表现为何会如此惨淡呢?其主要原因在于:1、公司的基本盘东北、华北市场已陷入瓶颈状态,前者下降了2.25%(很可能与该区域人口净流出有极大关系);后者也刷出了尴尬的0增长数据。

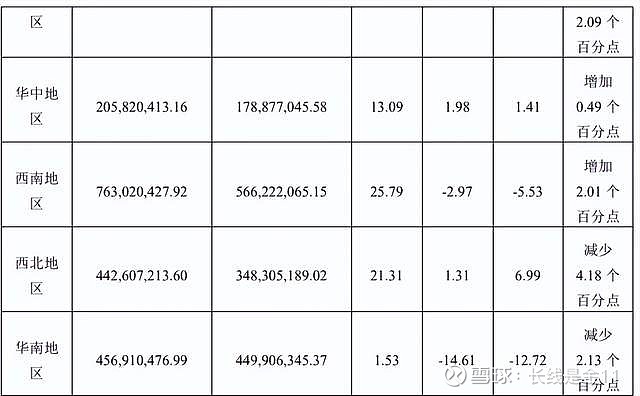

2、被寄予厚望的南下战略非常不理想,桃李进入饮食文化更为丰富的南方地区之后,完全显现不出任何品牌优势,华中地区仅增长1.98%,西南地区下降了2.97%,华南地区更是出现了-14.61%的摆烂级表现,颇有些水土不服的意味。

3、为了支撑南下战略,2019-2023年桃李疯狂在全国各地建立中央工厂,固定开支剧增,其副作用就是一旦销售不及预期,必然会导致规模效应下降,从而拖累利润率。从近几年的情况看,一切正朝着这一悲观方向逐渐展开,公司的毛利率连续四年每况愈下,2023年又同比下行了1.19pct,仅为22.79%,再次刷出历史新低。

业绩虽然不好,但是公司仍然勉力的在进行股息派现,计划每10股派息1.8元,合计将分红2.88亿,约占全年净利润的50.16%。不过对于此举,我个人实在不太看好,因为公司的账面其实并不宽裕,资产负债表中货币资金+可交易金融资产合计只有2.04亿,而短期负债还有0.93亿,如果业绩无法得到快速改善,这样的分红显然是难以持续下去的。

早在2020年,桃李的业绩还处于高光时刻时,就有一些有识之士对公司的南下战略表示过担忧,其主要理由就在于南方的饮食文化比北方要丰富得多,早餐花样繁多,简单的面包+牛奶恐怕难有很大作为。现在看来这一观点完全没有任何毛病,桃李在北方所遭遇到的受众市场饱和问题,很难通过开辟广阔的南方市场予以缓解。鉴于此种情况,我们应该降低对公司的增长预期,不太适合支付过高的成长性溢价。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)