同花顺是今年最早披露年报的几家公司之一,按照最新公布的数据,2023年全年公司共实现营业收入35.64亿,同比增长0.14%;净利润14.02亿,同比下降17.07%;扣非净利润13.69亿,同比下降15.27%;股权回报率为20.19%。

对于这份业绩成绩单,我个人觉得还是不错的,虽然盈利有所下滑(四季度对比前三季度有进一步下挫趋势),但是考虑到券商行业靠天吃饭的强周期属性,有些地方不但不值得吐槽,反而可以被视为亮点予以点赞。

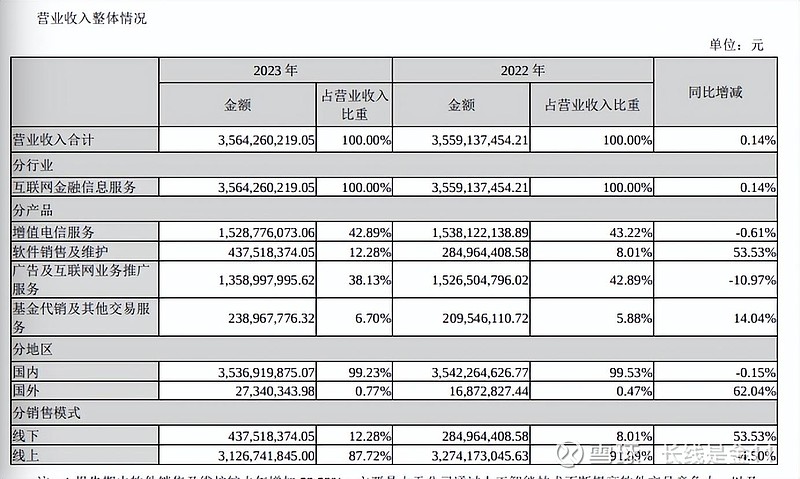

首先,营业收入没有下滑,还微增了0.14%。去年证券市场是什么环境,我想不必多说,大家应该心里都有数,没有下降就已经算是非常厉害了,过于苛责没有意义。具体分业务板块看:1、增值电信服务收入15.29亿,同比下降0.61%。这一块主要是会员服务和其他收费项目,保持坚挺说明公司的会员用户黏性非常好,即使是熊市,收入流失也相对非常有限。

2、软件销售及维护收入4.38亿,同比增长53.53%。该业务主要是依靠自身强大的数据和软件能力,帮助证券公司维护软件、提供衍生服务。高增长意味着公司的软硬件实力进一步得到了证券公司的认可,技术研发方面卓有成效。

3、广告及互联网业务推广服务收入13.59亿,同比下降10.97%。这一块实际上就是引流开户,熊市开户热情降低,有效户人数变少实属再正常不过的现象,并且公司的该项业务也没有出现断崖式下滑的情况,所以面上似乎难看,实则还算凑合。

4、基金代销及其他交易服务收入2.39亿,同比增长14.04%。按说该项业务在熊市中也应该是走衰的,能继续保持双位数增长着实让人感到有些意外,这主要得益于公司依托互联网智能技术,建立全方位财富管理产品与服务供给体系,打造多元化、个性化、品种化、更迭快的智能理财服务平台,满足了不同投资者对综合性财富管理的一站式需求所致。简单讲,技术发挥了作用,通过便利性的平台和场景,更大限度吸引并挖掘出更多的潜在客户。

其次,ROE为20.19%,仍然在20%的顶级水准之上。尽管从2020年到2023年,同花顺的股权回报率连续三年不断下滑,但是要知道这是熊市中必然会发生的事情,同时应该看到熊了三年,依旧没有跌破20%的顶级线,ROE数据始终远高于传统券商类公司,这显然靠得还是强悍的实力。假以时日,如果市场行情回暖,ROE回升自然也会再次发生。

其三、现金流表现非常好。2023年的经营现金流为15.92亿,可以全面覆盖13.69亿的净利润,同时资本支出只有2.01亿元,保持着标准的现金奶牛特征。这一点在熊市中极为重要,表明公司根本无惧寒冬,在强大自由现金流的作用下,公司资产负债表中有82.99%的资产全都是货币资金,可谓是富得流油,完全不同于那些高杠杆金融企业,扛风险打击能力极强。

至于净利润的下滑,主要在于收入规模没有增加的情况下,公司继续加大了对费用的投入(特别是销售费用和研发费用)。其中,销售费用同比增长了35.05%,算是比较好理解,毕竟熊市的市场环境不同,每单位销售额必然要付出相对更多的投入;研发费用同比增长10.5%(由于研发是费用大头,绝对数字增加了1.12亿),表明公司坚持把技术研发放在最重要的位置,试图不断筑牢软件应用方面的领先优势,即使身处不景气周期,投入也是只增不减。

当然,下滑终究还是下滑,这一点在股价中其实也有所体现。从2023年4月到2024年1月,同花顺的股价由239.22,下跌至104.06,最大回撤幅度高达56.55%,至今依然也只有135.22。

这样的价格,肯定没2022年十月份的时候有吸引力,但仍然不失一个还算不错的位置。为什么这么说呢?因为同花顺的业绩在每轮牛市过后都会形成一个波峰,例如2010年全年净利润是9126.69万(继2009年牛市后),之后回落,到了2016年又出现了12.12亿的波峰(继续2014-2015牛市后),其后又再次下行,直到2021年刷新了19.11亿的业绩新高(继2020-2021年牛市后),也就是说如果动态看问题,下一轮行情的业绩波峰一定比2021年要高。我们假设下一轮波峰可以达到30亿(也可能更高),那么对应现在的市值也就20多倍PE,显然并不夸张。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)