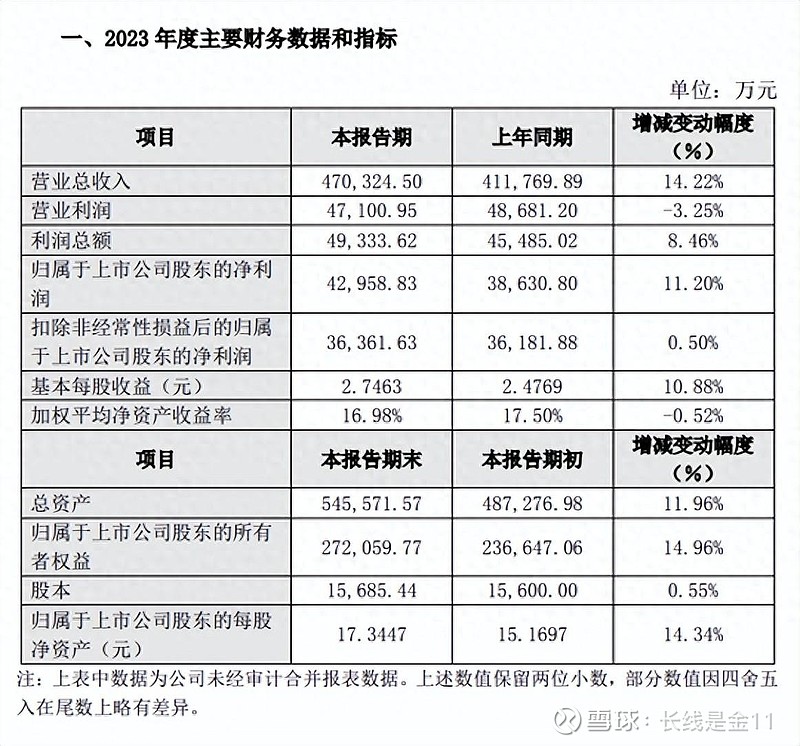

近期,小熊电器公布了2023年业绩快报,经初步核算2023年1-12月公司共计实现营业收入47.03亿、净利润4.3亿、扣非净利润3.64亿,分别同比增长14.22%、11.2%、0.5%;全年ROE16.98%,同比下降0.52pct。

鉴于前三季度已完成营业收入33.18亿、净利润3.16亿、扣非净利润2.69亿,因此第四季度单季实际仅实现营业收入13.85亿、净利润1.14亿、扣非净利润0.95亿,分别同比下降了23.96%、21.92%、22.76%,显得非常之不尽人意。换句话讲,从去年一季度到四季度,小熊电器的业绩基本呈现出逐季下滑的趋势,也算是合理解释了为何在去年年初井喷之后,股价陡然急转之下,迅速走向迷失的原因。

业绩为什么会高开低走,逐季下滑呢?第四季度到底又发生了什么?业绩快报并未予以说明,我只能从全年总体情况来谈谈自己的感受:

1、全年营业收入增长增长14.22%,说明产品销售端表现还算不错,明显还是要强于隔壁老大哥苏泊尔。2018-2023年公司的营收从20.41亿增长至47.03亿,年化可达18.17%,销售端增长很快,公司依然具备一定的成长属性。

2、公司在业绩快报中提出了关于“不断优化营销渠道布局、提高运营效率、加大管理变革和数字化投入”的描述,再结合全年增收不增利的格局(特别是扣非净利润仅仅增长了0.5%),大致可以推测出公司理应是加大了费用方面的支出。加大支出是为了什么呢,显然是想进一步进行扩张布局。

综合这两点,我个人认为萌系创意小家电的产品品牌定位,仍然有着不错的消费吸引力,公司的持续投入可能是为了更好的拓展市场。当然,巨额的市场投入是否能换回相应的效益还很不好说,这还需要通过2024年一季报来予以检验。不过,在经历过长时间下跌之后,小熊电器的PE值下降至20倍以下,基本算是对得起这份业绩成绩单,之前的泡沫大概率被挤了个干净,风险系数已经不大。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)