屋漏偏逢连夜雨,伴随业绩预告的出炉,好不容易迎来复苏态势的宋城演艺再次遭遇爆雷事件。公司基于审慎性原则,根据《企业会计准则第8号—资产减值》及公司会计政策等相关规定,对花房集团公司长期股权投资进行了减值测试,拟计提长期股权投资减值准备8.6亿元—9亿元,将导致归属于上市公司股东的净利润减少8.6亿元—9亿元。

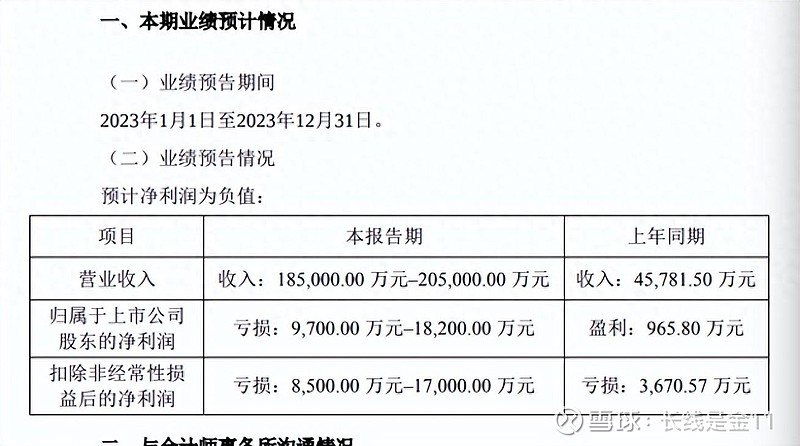

在此番减值操作下,公司的盈利回升戛然而止,预计2023年归属于上市公司股东的净利润-9700万至-1.82亿,扣除非经常性损益后的净利润-8500万至-1.7亿,再度一地鸡毛。若不考虑持有花房集团公司的长期股权投资形成的投资收益以及减值损失,归属于上市公司股东的净利润预计为盈利7.5亿元—9亿元。

考虑到公司前三季度已实现净利润7.87亿,意味着四季度撇除减值影响经营端录得净利润为-0.37至1.13亿元,虽然这个预计值的区间幅度较大,不过对比2019年四季度0.7亿净利润,到也算是依然处于正常波动值范围。因此,2023年后两个季度其实已差不多恢复到2019年同期水平。

不过与经营端的正常表现相比,股价伴随爆雷和各种悲观情绪再次创出新低,截止2月2日收盘总市值下降至230.57亿,对应2019年一年赚13.4亿的盈利能力,PE值只有17.21倍,甚至可以被看作是上市以来的最低估状态。这种情况下,一位好友说不出意外,今年春节假期各大旅游景区估计又得是人满为患,宋城的全面复苏将是一件板上钉钉的事情,减值只是数字游戏,并非公司真的要真金白银掏出这么多钱,所以当前的爆雷更多只是带来心理层面的影响,并不妨碍公司盈利能力的重启,现在恰恰是一个捡便宜的好时机。

对于这一观点,我的看法是当下宋城的状态明显要好于2020年,那时候疫情刚刚爆发,宋城在紧急闭园通知的打击下彻底停摆,何时恢复可谓遥遥无期,但股价却涨个不停;而现在疫情已经彻底结束,对于旅游行业而言一切正向好的方向发展,随着经营端的逐渐企稳,过去的复制扩张预期也很可能会重新得到回归,可股价却刷出了新低。从长期视角看,市场的不理性终究会被纠正,所以2020年之后迎来了漫漫下跌,至于现在的下跌也同样会在某一天得到修正,所以说机会大于风险是绝对没有问题的。

但是这种机会仍然存在着一定的博弈性质,那就是花房遗留问题在经历过减值处理之后,仍然还有8个多亿的残值,会不会再次减值谁也说不清,况且市场在低估之后还有不有更低估,同样是无法简单揣测的事情。故而我们只能说前途是光明的,中短期仍然存在一定的不确定性,选不选择这个标的,主要还在于你的性子适不适合忍受煎熬。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)