近期,顺鑫农业发布公告,宣称公司于2023年11月23日收到北京产权交易所出具的《动态报价结果通知书》,截至动态报价结束,北京顺正资产管理有限责任公司(以下简称“顺正资产”)成为“顺鑫佳宇”项目受让方,成交价格为人民币225,880.14万元。如果后续一切顺利推进,公司念叨多次的剥离地产战略,终于得以尘埃落地。

坦率讲,当前地产早已跌得皮包骨头情况下出手,多少有些贱卖之嫌,但没办法,地产项目一直让公司血流不止,庸碌的管理层也没能力使之起死回生,与其长痛不如短痛,快刀斩乱麻也未尝不是一件好事。至少现在起可以憧憬公司重获新生,即将再次迎来盈利。

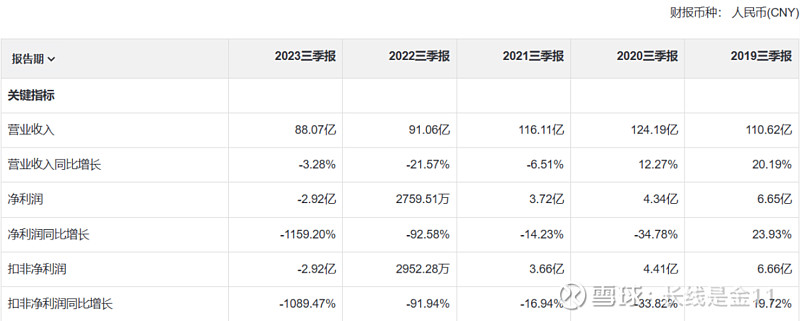

自从2020年新冠疫情爆发,重要下游产业餐饮业被干挺,叠加房地产进入寒冬,顺鑫农业的处境可谓每况愈下。2023年前三季度,即使疫情结束,公司也没有看到半点起色,直接亏损2.92亿,惨状叫人触目惊心。不过如果地产被剥离掉,最大的亏损之源算是解除了,并且公司还有可能依靠变卖地产在年底实现扭亏为盈

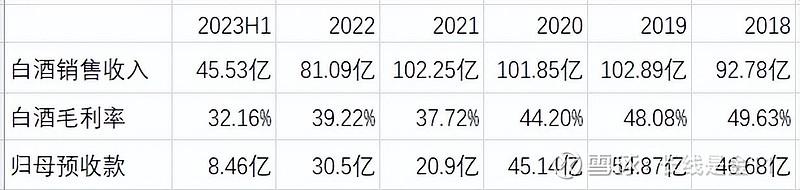

但比较遗憾的是猪肉没有被剥离,还将继续作妖,依然是一个时不时会爆发一下的雷点,不过好在和地产比起来,它对公司的杀伤力要逊色许多,所以时不时出现亏损的日子大概率已经过去。接下来最重要的关注点还在于白酒能否否极泰来。从下表,我们可以看到公司的白酒收入从2020年疫情开始,先是停滞再到下滑,其实是一个比较正常的现象。因为众所周知低端白酒没有囤积和礼品属性,纯粹是靠餐饮在推动,而餐饮又是疫情三年受到冲击最大的行业之一,表现疲软并不稀奇。比较令人意外的主要是今年,按说疫情结束后,餐饮行业已经迎来了肉眼可见的复苏态势,牛二的销量不应该弱于去年,但是遗憾的是上半年白酒收入还是再次下降了7.26%。

之所以出现这种情况,个人认为一是一季度有春节加持,向来是传统旺季,经常能左右全年的局势,而今年一季度受羊来了余波的影响,至少春节之前餐饮业依然继续处于萧条之中(相信羊来了之后,基本没多少人主动聚餐),相当于在旺季没有吃饱,自然会影响到全年;二是今年工地开工率明显不足(主要受房地产市场环境拖累),我们知道牛二向来是工地务工者的最爱,既然工地务工者减少,显然多少也会影响到销量。

关于前者,2024年一季度将不会存在这个问题,是骡子是马恐怕到那时才能真正见分晓。至于后者,只能依靠时间推移及经济复苏来慢慢消化。

当然,也有人会说低端白酒没有品牌溢价,最大的问题来自于各路光瓶酒的激烈竞争。我却不太赞同这个观点,低端白酒没有品牌溢价但还是会有品牌效应,众人皆知+老北京最爱就是一笔最大的财富。要说竞争激烈,这几十年来一直都是这样,并不是今天才开始激烈竞争,由于白酒容易赚钱,所以各路大大小小的低端地方酒如雨后春笋般陆续冒出,但唯有牛栏山二锅头能够杀出,成为唯一一个全国性的低端白酒著名品牌。靠得是什么呢?一是历史底蕴,顺治年间就有,这是随便支起一个山头无法比拟的;二是京城地方特色饮品,某某小县城人爱喝啥,咱没兴趣了解,但皇城脚下人喝的东西,倒是有兴趣品尝品尝的。所以牛栏山对低端酒同行其实是降维打击的,竞争激烈算不上太大坎,非要讲隐忧的话,其实不是来自于同行竞争,而是全社会白酒摄入量的持续萎缩。

更多长文解读及数据分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)