进入2023年之后,虽然益丰药房的股价一直跌跌不休,但公司的业绩总体还是不错的,一如既往的延续了过往的高增长态势。从最新的三季报数据看,1-9月公司总计实现营业收入158.88亿,同比增长19.03%;净利润9.99 亿,同比增长21.32%;扣非净利润9.66亿,同比增长21.58%。其中第三季度单季实现营业收入51.81亿、净利润2.94亿、扣非净利润2.87亿,分别同比增长12.7%、18.96%、22.13%,妥妥的优等生表现。

经营表现优异,可股价却不给力,之所以出现这种情况,归纳一下主要在于以下几点:1、受股市大环境影响,泥沙俱下,益丰过去遭遇热炒时,估值实在太高,熊市正好给了一个修复估值的理由。

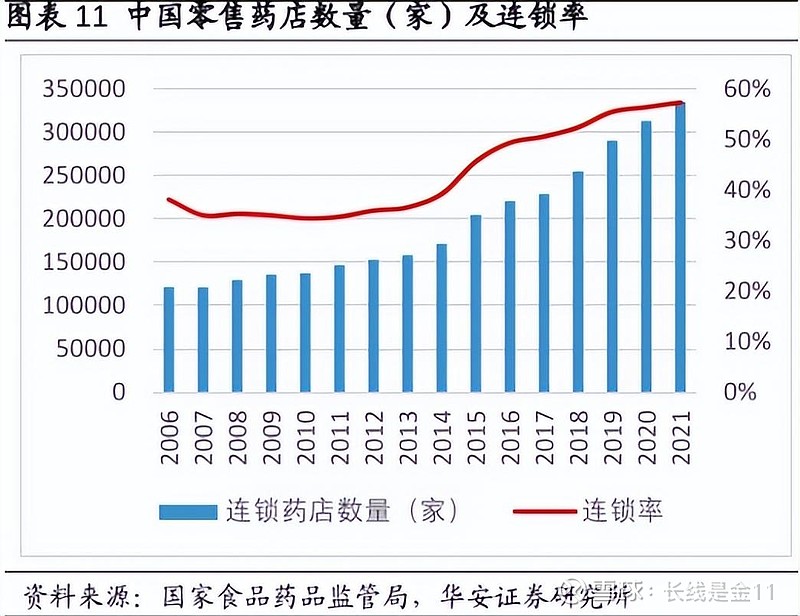

2、随着连锁药店龙头的连锁率持续上升,受结构性调整(改善)影响,我国连锁药店行业市场增速持续减缓。换句话说,市场不认为未来还能维持类似以前那样的超级增速,增速下降已成为主流预期,那么估值中枢下移也就成为了一种大势所趋。

3、阿里大健康、京东大药房等互联网药店迅速崛起,显然会起到一定的客户分流效果,这对线下实体药店冲击到底有多大,意义有多深远,目前还不太好精确评估。这不得不使市场对未来可能出现的颠覆性变化保持警惕,从而降低对实体连锁药店的热情。

关于上述制约因素,第一点其实就是一个周期+市场情绪的问题,牛市看多、熊市看空是一件很自然的事情,当前益丰的估值实际上已回归到合理区间,风险其实已得到了充分的释放。

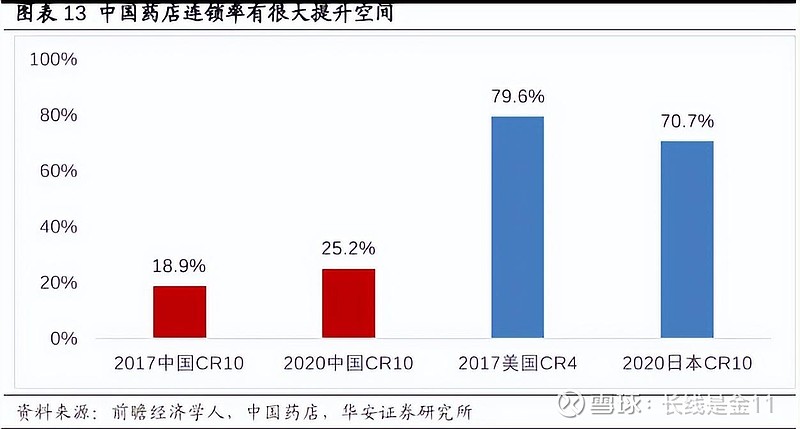

第二点是个连锁渗透率的问题,毫无疑问与垦荒期相比,整个行业的成长性肯定会有所下降,但是下降并不代表停滞增长,因为与发达国家相比,我国药店目前的连锁率依然处于一个较低的水平,明显还有着不错的提升空间,只不过这种下半场的环境和上半场是截然不同的,野蛮式生长不再可能,赛跑将更加依赖于企业品牌及软硬实力等条件。

不过,这对益丰实际上也是件好事,作为全国大型药品零售连锁企业,先发及管理优势是显而易见的。益丰大药房的“直营式加盟”模式与传统的加盟模式相比,相当于是把加盟店当做直营店来管理,品牌方不仅会从门店选址、工程设计、新店筹建、活动促销、质量管理、员工培训、门店运营等方面为加盟商提供全面的指导服务,还会与加盟店共享集团7500万会员体系与44000+商品资源,一站式扶持加盟商稳步成长。

同时,公司还打造了6大核心系统(顾客满意度系统、门店运营分析系统、核心商品运作系统、新店选址开业系统、绩效考核系统、门店和部门标准化系统),同时提供成熟的O2O平台系统及运营经验,线上线下融合打通,实现多种销售模式并行,以数字化赋能零售门店新发展,进一步提升加盟商的竞争力,基本不是新入场的小玩家可以比拟的。

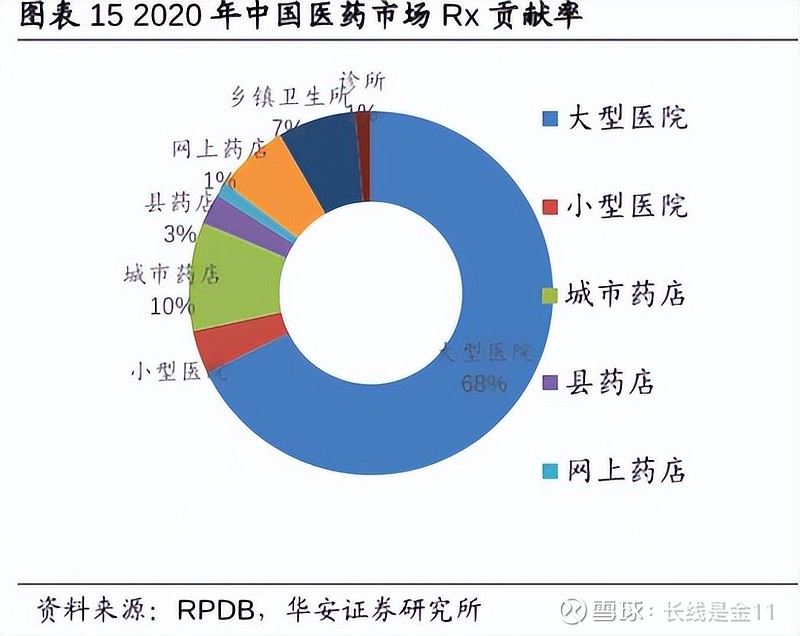

至于来自网上药店的冲击,个人认为其实也没有想象的那么严重。从2020年国内医药市场结构来看,最主要的渠道仍然是医院,占据了绝大部分市场份额,在医药分家、处方外流趋势的作用下,可以预见医院渠道的占比会逐渐下降,而院外渠道无论线上还是线下都会从中得到受益。

从上图,我们也可以看到虽然网上药店兴起的很快,自身也有着价格、信息传递、隐私性等方面的独特优势,但实际占比非常低。导致这种现象的根源就在于时效性,与其他商品不同,我们不会无缘无故想着要去买药,即使是有囤药习惯的人也不太可能没事的时候买太多,真正需要大额支出买药的就是在生病的时候,这个时候肯定会选择实体渠道(医院或药店)立刻购买,而不是硬扛上一两天等你邮寄送达。特别是现在有外卖骑手的情况下,很多时候连去药店的环节其实都可以省下,纯粹线上的优势并不十分明显,相反假如没有实体药店反倒会觉得极不方便。

综上所述,作为国内连锁药店龙头的益丰,依然是一个成长性可期的优质标的。(全文完)

更多长文解读及数据分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)