判断一家公司是否完成了困境反转,有一个很重要关键点,就是看之前所面临的问题是否得到了较好的解决。因此,东阿阿胶是否会白马归来,我们得先看看秦玉峰时代所面临的主要问题是什么。

现实中,如果从事后的结局看问题,人们很容易产生一种廉价的优越感,认为当事人愚不可及,竟然会犯如此低级的错误。当看到秦玉峰最终将东阿阿胶搞得一塌糊涂时,会很自然的觉得他昏庸无能,乱招迭起或者作茧自缚。但是事实上阿胶作为一款小众消费品,恰恰是在老秦手上被发扬光大的,甚至公司上市后闪耀的白马光环也是老秦一手创下的。能将一个企业的销售额从几千万做到70-80个亿,绝不会是什么无能之辈,之所以晚节不保,显然不能简单归咎为老秦不行,肯定也是有一定客观原因的。

说到这个客观原因,许多人第一反应就是“水煮驴皮”,认为中医黑对阿胶功效的质疑是公司所面临的最大挑战。然而,我却觉得这或许算是个问题,但并不是什么太致命的问题,定位理论讲过企业不需要讨好所有人,只需要对特定受众群体做到极致就能获得巨大成功,尽管现实中中医黑不少,可也有看到中医粉的数量同样庞大,并且信仰非常的根深蒂固。

故而,真正的问题其实不在于阿胶是否有效,而在于产品用途本身的鸡肋。我们知道阿胶的主要功效是补血、养颜,前者往往并不太受重视,且可替代的方法很多;后者虽然是女性朋友的共同追求,但遗憾的是女人追求美丽更讲究立竿见影,打玻尿酸甚至直接动刀子似乎更为直接,即使是追求养颜的长期性,相比较麻烦的食用方式,貌似各类高档护肤品更能满足人们的需求。正是因为这种作用定位上的尴尬,阿胶事实上是一种可有可无的品类,换句话讲消费垄断属性中最重要一点——为人所广泛需求是大打折扣的。

关于这一弱点,种种迹象表明管理层并非看不到,秦玉峰上任以来针对阿胶“宫廷贡品”、“滋补国宝”的美誉光环,一直主推走高端路线,就是在力求给东阿阿胶打上礼品属性的印记。通常具备礼品属性的商品有一个显著特征,就是买的不吃、吃的不买,顾客对价格不敏感,在意的是产品本身所体现出的社交档次。众所周知,高端白酒的刚需性很大程度靠得就是礼品属性的加持,很明显老秦的思路也是打造高端礼品社交属性,从而依靠这一点来弥补实际功能需求上的短板,即客户不需要你的功效有多好,买的就是送人时的面子。

明白了这一点,我们就可以很容易理解东阿阿胶为什么要开启提价这一战略抉择。不过在正常的营销策略中,高端品牌需要慢慢培育,提价往往是一个循序渐进的过程,通常在潜移默化中缓慢实现,例如茅台、五粮液的高端形象皆是一个长期沉淀的结果。东阿阿胶有“宫廷贡品”、“滋补国宝”光环的加持,先天条件不错,若是提价步伐慢一点、稳一点,可以想象假以时日沉淀效果必然不错,但为什么提价频率要这么快、这么急呢?这就又引出了阿胶的第二大重要问题——原材料上的短板。

从下表中,我们可以看到2018年之前,虽然公司一直在践行提价战略,但是毛利率却始终处于一种原地徘徊的状态。细心的朋友立刻会提出疑惑,按理说东阿阿胶的涨价频率如此之高,毛利率是不是也应该相应的跟随向上呢,比如茅台就是这样,随着单价上涨毛利率越来越高,为什么在阿胶身上却看不到这一点呢。

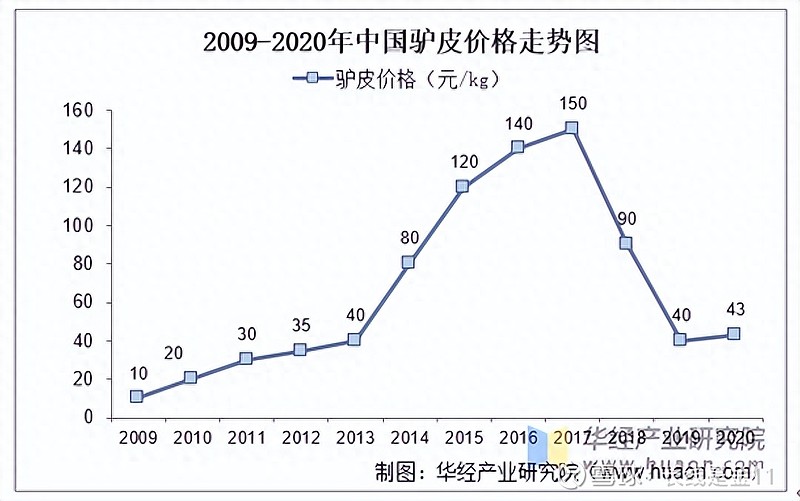

答案就在于提价的同时原材料价格也在快速上行,从下图我们可以看到,阿胶的主要原材料驴皮,从2009-2017年八年时间价格差不多翻了15倍,丝毫不逊色于东阿阿胶本身的涨价幅度。有人想当然的说,驴皮稀缺是秦玉峰刻意炒作出来的,这不随着东阿阿胶暴雷之后,驴皮价格不也一样跟着下来了吗。

对此,我的看法是:1、高繁殖的动物往往和人的需求有关,例如猪、牛、羊、鸡,因为是人类主要的肉食来源,狗、猫则受益于宠物属性,故而人工饲养规模很大。而驴本身是单胎动物,繁殖能力不算突出,同时也不是主要肉食来源(吃驴肉的有,但肯定不是我们主要的肉食选择),如果说仅仅为熬胶专门养驴,这个成本显然又有些过高。所以我倾向于认为养殖驴的出栏量不高,应该是一个客观事实。

2、从毛利率数据看,东阿阿胶其实并未从驴皮涨价中受益,进行驴皮炒作的动机不足,并且公司是国企,先天基因似乎也没有这么激进。

3、驴皮涨价和市场需求肯定是相关的,东阿阿胶带旺了整个熬胶产业,造成对驴皮需求的水涨船高,即使这种需求后期是靠向渠道压货实现的虚假繁荣,但是不到渠道被压垮暴雷之前,上游也是暂时感受不到的。当暴雷发生之后,渠道不再肆意压货,反而需以时间换空间来消化库存的时候,需求陡然消失,这种连带效应自然也会向上游传导,从而导致驴皮价格一并坍塌。其间的因果效应,并不能简单说明先前的驴皮价格上涨就是一种人为的虚假炒作。

暴雷之后,东阿阿胶的毛利率反而出现了逐步回暖,2023年上半年达到了70.34%,算得上是近年来的最高水准,原因就在于驴皮价格的陡降,甚至降幅还要大于阿胶本身的打折促销力度,从而减弱了公司所面临的成本压力。但是也要看到这是在阿胶需求市场整体低迷情况下实现的下降,如果有天需求上升,恢复至巅峰水平,而驴的出栏量又不可能快速增长(这是由单胎性质所决定的),驴皮在供求关系的刺激下必然也会跟随大幅涨价,所以原材料上的短板基本上也是无解的。

综上所述,秦玉峰时代所面临的两大致命问题——产品用途上的鸡肋以及原材料上的短板,始终是客观存在的,不是换个管理层就万事大吉的,老秦的某些战略选择其实只是无奈之举罢了。(未完待续)

更多长文解读及数据分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)