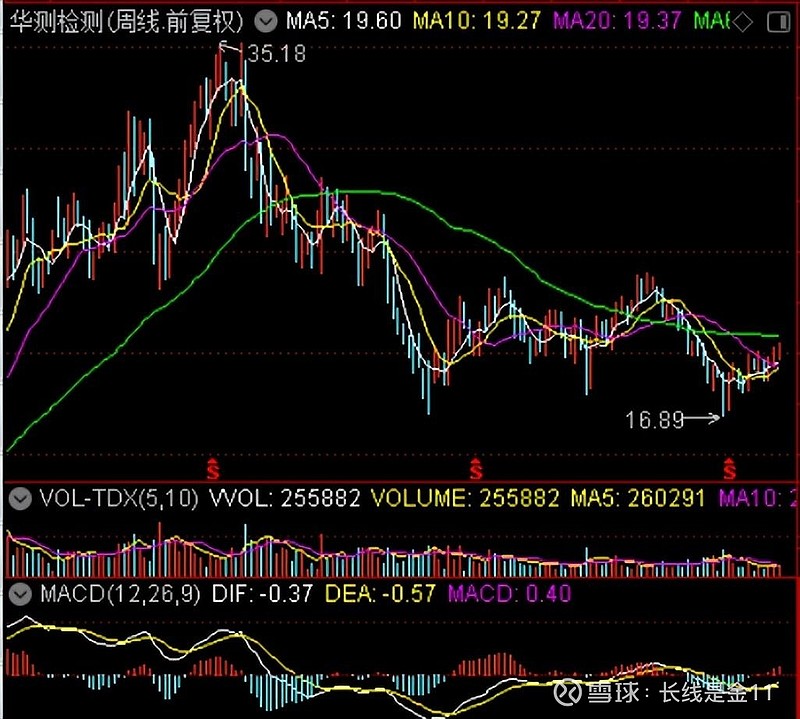

2021年,A股市场由牛转熊之后,华测检测也跟随市场陷入了漫漫调整之中。股价从2021年5月份最高的35.18元向下,到2023年5月份最低触摸到了16.89元,两年时间足足回撤了51.99%。

然而,这两年时间里公司的业绩其实并不差。首先2021年公司的营业收入、净利润、扣非净利润分别同比增长了21.34%、29.19%、34.9%;其后的2022年,上述三项数据又再次分别增长了18.52%、20.98%、23.45%;到了2023年,根据公司近期发布的半年业绩预告,上半年预计盈利4.22亿–4.37亿元,同比增长约17%–21%,依然不错,可称得上是标准的持续高增长。

因此从这个角度讲,公司的回撤其实是跟随市场大势的一种消化估值行为,毕竟在2021年4月份PE值达到了102.07倍,出现了仅次于2015年的第二大泡沫,均值回归自然是必定会发生的事情。在经历过两年的回撤+增长之后,目前华测检测的PE值已得到了大幅修正,接近了一个历史次低的位置。不过仅看PE高低是有刻舟求剑之嫌的,当前估值水平到底如何还得取决于公司未来的发展趋势。

谈到未来,就我个人的看法,目前对公司依然存在着不少的有利因素。

1、检验检测认证这条赛道仍然坡长雪厚。由于经济发展会促进覆盖领域和检测化率的提升,按照“十四五规划”,检测行业增速约为同期GDP增速的2倍左右,将可以达到10%左右,继续可算是一条具有高确定性的成长型赛道,无疑还将持续为相关从业机构带来不错的发展契机。

2、华测检测作为国内民营检测机构的龙头企业,服务能力已全面覆盖至环境服务、食品及农产品、化妆品及宠物食品、医药及医学、计量校准、新能源汽车、轨道交通和航空材料、船舶、芯片及半导体、低碳环保和绿色认证、建筑工程及工业服务等相关行业,项目矩阵相当完备,特别在环境、食品、贸易等传统领域的“跑马圈地”已结束,开始进入精耕细作期,现正加码投入医药医学、新能源、半导体等新赛道,有望获得更多新的增长动力。截止2022年,公司在全球90多个城市设立了150多个实验室和260多个服务网络,先发布局优势十分明显,按照行业强者恒强的特性,很容易最大化从行业发展中获得裨益。

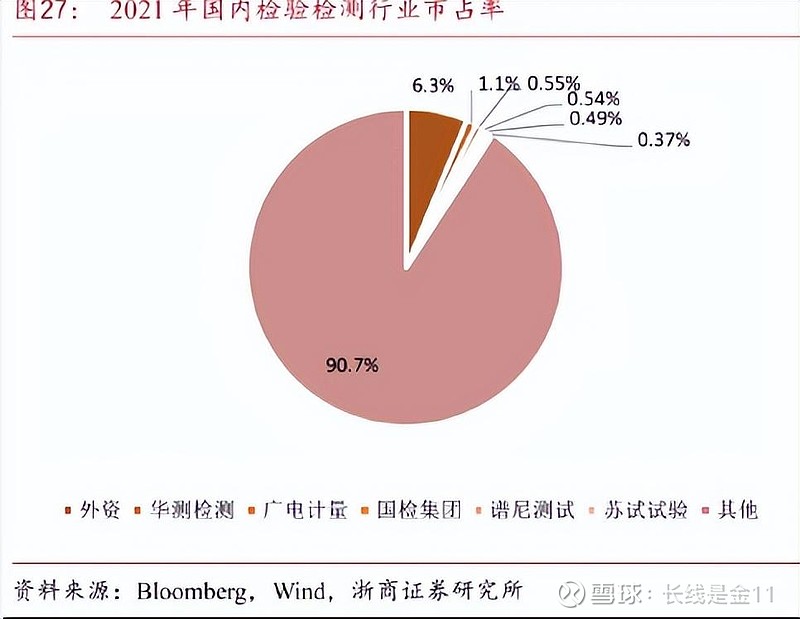

3、行业整体相对于国外仍显得较为分散。从海外的情况看,居于全球领先位置的四家检验检测龙头机构Eurofins、SGS、BV、Intertek的市场占有率分别为2.9%、2.8%、2.1%、1.4%,前四强合计市场占有率约9.2%。反观国内,老大华测检测的市场占有率只有1.1%,行业前五强合计仅占有3.05%的市场份额,如果参照国外的发展趋势,未来行业集中度有望进一步向龙头企业倾斜。

考虑完发展前景因素,我们再看估值,当前的华测检测的总市值大约在308亿左右,滚动PE在36倍左右,绝对值貌似也并不算低。当然如果参照57.19倍PE的历史中位数,放眼整个上市至今这段时间,这个水平也还凑合,算得上是处于较低的历史区间。

但是,很多事情并不能简单地将过去复制到未来。下面我们假设按照现在的市值买下整个公司,如果以2022年全年9.03亿净利润作为基准的话,未来的增速需要达到22%,才能通过十年累计净利润收回当前所支付的投资成本。

这是一个什么概念呢,“十四五规划”给出的行业预期是年化10%,鉴于龙头企业通常会高于行业整体,我们可以适当放宽,给予一个15%的预期值。那么以2022年9.03亿净利润为启始基准,未来十年按15%年化增长,只能累计产出210.83亿净利润,显然达不到十年收回成本的目标。故而,22%年化增速的要求其实有些偏高,这要求公司能够远远超过行业的平均水平,与安全边际尽可能保守的预估理念是不大相符的。(全文完)

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)