2023年1-3月份,元祖股份实现营业收入4.48亿,同比增长2.75%;净利润-880.95万,同比增长55.54%;扣非净利润-1905.11万,同比增长49.7%。尽管元祖每年都是靠二、三季度盈利(特别是三季度中秋节),一、四季度都属于打酱油的角色,并不太重要,但是当看到这份一季报时,多少还是让我感到有些低于预期。

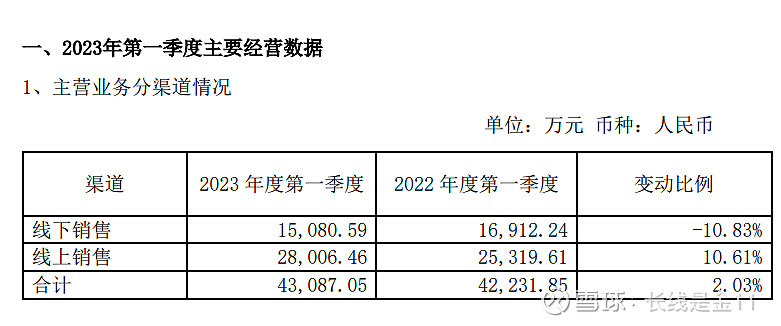

我们知道由于疫情的结束,今年一季度社会零售消费同比增长5.8%,迎来了明显的复苏。但是元祖的营业收入仅仅同比增长了2.75%,考虑到去年3月份开始上海疫情就已经爆发,这种程度的销售增长显然很难叫人满意。具体细看,线下销售收入1.51亿,同比下降10.83%,这一点颇为令人费解,按照正常的逻辑,今年没有管控、限流,基本上各行各业的线下部分都在回暖,元祖的线下门店反而出现了双位数下滑。其中原因何在,季报并未进行说明,只能等半年报,根据更多的信息进行揣测。

至于净利润、扣非净利润的同比大增,主要在于下面四点原因:1、公司毛利率有所回暖,相比去年同期提升了1.4pct;2、受外币存款的汇兑损益较同期增加所致,财务费用比去年一季度减少了375.03万;3、对联营企业和合营企业的投资收益比去年少亏损41.52万,估计与人流恢复后,元祖梦世界减亏有关;4、计提存货减值较去年同期减少,以至于资产减值比去年少了316万。换句话说,并非来自于销售端的表现。

不过,从历史数据回溯,一季度作为传统淡季,对于全年的影响较小,其业绩水平也常常带有一定的偶然性色彩,说明不了太大问题。元祖的关键还是得看后续中秋、端午双节的发力情况,从理论上讲,只要没有疫情,今年大概率是会强于去年的,毕竟去年端午是上海疫情、中秋是成都疫情,而两地都是元祖传统意义上的重要票仓,一旦无法正常营业,负面影响极大。

当然,季报中也并非完全没有亮点,在我看来还是有两个地方值得称道的。一是账面合同负债8.75亿,比2022年底又增长了5.29%;对比2022年同期则增长了6.84%,说明预售卡、券依旧卖得不错,蓄水池中的水始终保持增长态势。二是一季度实现经营现金流净额208.3万,一改过去一季度通常为负的情况,可谓上市以来最佳开局水平。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

@今日话题 @雪球达人秀 $元祖股份(SH603886)$ #年报季报#

全部讨论

线下下滑的一部分原因是因为门店的营业员会鼓励顾客到店后扫码领券到小程序中进行下单,这个是我在武汉、杭州的几家元祖店进行消费所遇到的情况,同时在前两年(忘记具体是20年还是21年)的股东大会上,董秘也提到这个点,公司会鼓励门店的营业员对小程序进行导流,营业员获取的返点也会更多

元祖目前在品牌力上面还是有欠缺的,至少拼不过好利来,所以这一点还得持续观察,在品牌力没有明显提升之前,提价能力就不行,相对快速增长阶段就很难出现,至于何时进入这个阶段,判断不了,只能长期跟踪,而且一旦显现出来时还不一定有便宜估值的机会。相对来说,我个人还是更喜欢选困境反转的公司。元祖这种,除非是已经在高速增长阶段,恰好遇到一个熊市把估值打下来,这种情况比较适合我。

一季度我猜测应该还是与疫情放开有关系,今年很多公司放年假都提前了很多天,一月份基本上是假期状态,上海的外来人口多,放假早肯定都回家了,消费人群就会减少,一季度销售少应该是能理解的,不过虽说销售额减少了,但是利润提升不少,也算是不错的,今年元祖总体利润按照2021年的基数增长10%-15%应该是3.74-3.91亿,取个中间数按3.8亿算,给与15倍市盈率,市值应该是在57亿,最起码还有20%的涨幅区间

至于整体增长情况确实一般,但也要考虑到一季度只是复苏的开始,给多点时间看看吧,中报才能更好地看到增长情况

线上线下的占比其实没那么重要,去过线下店都知道,店员会引导你用小程序等等方式下单,是为了培养消费者线上消费习惯,因此线上部分有一大块其实是线下贡献的。

我觉得线上增长快于线下大概率和总经理提出的发力线上战略相关,但就如楼下有人所言是通过实体店导流到线上小程序,这个其实没什么实质性意义,不是在做增量市场。因此我更喜欢看总营收增速,一季度确实不算高,这点没办法回避。也许未来的元祖营收在10以内的高个位数也是蛮好(2023年增速有可能会明显增长),只要足够确定倒也没什么 ,毕竟当期估值还是便宜。如果按照正常年份净利润3.5亿测算目前才13倍左右,分红分掉2.4亿后仅12.5倍了。

现在内卷,全方位存量竞争。消费品核心优势就是渠道,这个它没有任何优势,普通消费品品牌只有加成作用,所以以后这个roe大概率下降。以前是增量市场,叠加你说的利基(说白了增量时代人家看不上这点钱)

普通消费品牌不是很硬的护城河。都是品牌,但这货和茅台不一样,茅台是高端装逼的刚需,市场供应和需求格局完全不同。但就算普通快消品,形成竞争格局后要打破也不容易,所以这货没什么大问题,但只能当作价值股,历史估值下沿可以买点,不值得重仓,股息好的也很多。话说存量内卷时代,投资普通快消品不是好主意