从2021年1月份开始,金域医学即陷入了漫漫调整之中,最大回撤幅度一度高达67.28%,即使最近几个月略有反弹,也依然处于股价腰斩的状态。不过好在从月线上看,跌势似乎已慢慢企稳,多头排列格局正在逐渐形成。并且按照公募基金一季报披露的信息,顶流基金经理朱少醒再次对该公司进行了大幅增持,那么这是否意味着金域的基本面出现了新的积极信号呢。

根据最新年报数据显示,2022年金域医学实现营业收入154.76亿,同比增长29.58%;净利润27.53亿,同比增长24.02%;扣非净利润27.05亿,同比增长23.58%,再次交出了一份高增长的答卷。当然这一切来得并不意外,毕竟疫情这三年来,核酸检测一天比一天频繁,作为受益公司之一,貌似想不增长都不太可能。

也正因为如此,年报中一些具体财务数据也大多能让人感受到明显的核酸印记。例如:1、公司的综合毛利率下降至43.13%,同比缩水4.16pct,主要系核酸检测单价不断下调所致。2、2019年之前公司的现金流状况一直较为良好,每年都能完全覆盖当期净利润,但近三年来经营现金流与净利润之间却始终存在着缺口,并且缺口越来越大,很明显是受核酸检测结算延迟支付所拖累。3、应收账款70.25亿,同比增长50.59%,再次创出历史新高,这也属于核酸支付拖欠在财务报表上的直接反映。

显然,核酸检测的占比贡献非常大,所以市场对年报业绩并不太感冒,毕竟按照正常的逻辑思维,疫情在漫长的人类历史中只是沧海一粟,核酸检测业务无论如何也长久不了,当疫情一旦结束,高业绩基数也就变成了无源之木,市场不可能对此给予任何的估值倾斜。

不过,三年疫情给公司带来的也并非简单的一次性利好,有些影响还是具有一定深远意义的。一是领先的市场份额进一步得到巩固,金域医学现拥有79类检测技术,全年新项目开发超过600项,可提供超3600项检验项目,其中感染、神免、血液三种疾病线市场份额全国领先;非核酸常规业务三级医院客户收入占比提升2.54pct,至38。4%;高端平台业务占比提升1.62pct,至52.07%。二是有效推动医疗资源下沉,通过“合作共建”业务模式及推动孙公司建设,大幅扩张了公司的基层触及面。三是优化了客户资源,扩大了品牌影响力,夯实了与医院、医疗机构的关系。

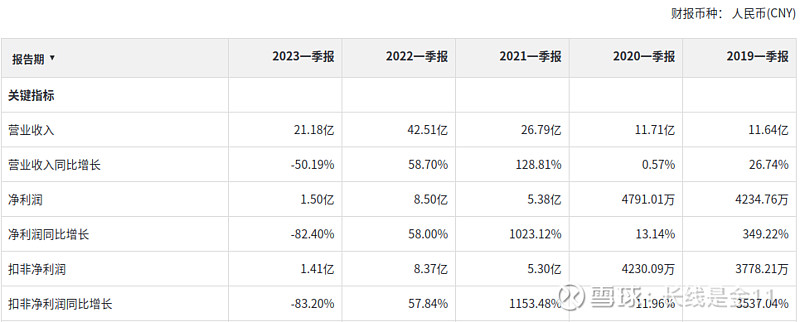

翻篇进入2023年之后,由于疫情的迅速结束,一季报中金域医学遭遇到了断崖式下滑。2023年1-3月,公司实现营业收入21.18亿、净利润1.5亿、扣非净利润1.41亿,分别同比-50.19%、-82.4%、-83.2%。看到这一幕,很多不懂谱的人可能立刻就会觉得山崩地裂,认为没有核酸加持的情况下,公司或许要完蛋了。

然而,如果仔细对照一下疫情前2019年的业绩数据,这一切不但不应该悲观,反而是值得称道的。如上表所示,2023年一季度相对于2019年一季度,营业收入、净利润、扣非净利润分别提升了81.96%、254.21%、273.19%,折合年化分别为16.14%、37.19%、38.99%。公司的常规医学诊断业务伴随疫情的结束,甚至还出现了快速恢复态势,报告期内常规医疗诊断服务收入19.91亿元,同比增长19.52%。这说明四年来公司核酸之外的常规业务也取得了巨大的进步,即使没有疫情加持,第三方医疗诊断本身就是一条快速增长的朝阳赛道,2021年初至今的两年调整事实上已经对核酸结束后的情况进行了充分反映。

当然,还是会有人对此说法不太买账,昨天在论坛上看到有人提出,即使常规业务一直在增长,但是公司的估值还是太高了,对应2019年疫情前4.02亿净利润,现阶段静态PE值其实高达94倍。我想如果这样算,那真的没法玩了,为企业估值的前提是必须要承认世界是动态的,这四年整个赛道本身就在增长,再叠加货币超发,将分母停留在2019年,实在是有刻舟求剑之嫌。

2023年一季度的净利润是2019年的3.5倍,我们假设全年净利润等比例放大,就应该是14.07亿,按照目前377.67亿的市值,PE值为26.84倍,那么对应近几年37%左右的年化增速,一切显然是极其合理的。

或许有人会说等比例放大有些过于理想化,未来净利润也不一定能维持过去同样的增速,只要有一点点预想偏差,实际发生的事情会相差甚远。我想这种说法肯定没有错,但是请不要忘记了为成长股估值本身就是一门艺术,任何时候都做不到精确,我们只能基于可能发生的情况进行合理预估,想一点风险都没有是不可能的。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)