今天接着上次的话题,我们继续来聊有关云南白药增速、资产周转率、股权回报率不断下降的问题。

1、白药自身的先天不足

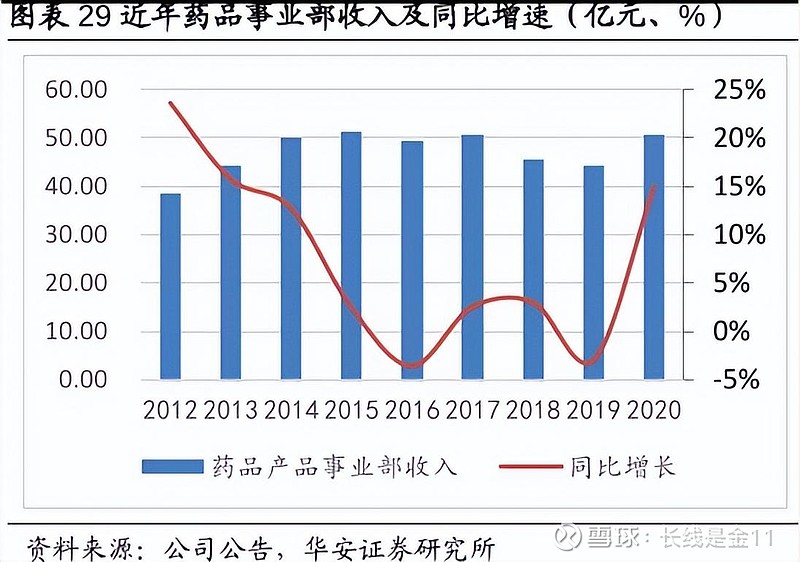

公司主营业务所依托的核心基础还在于云南白药本身,这也是能够形成品牌壁垒的根源所在,但问题恰恰也出在这里,由于云南白药膏过于大众化,很难迎合消费升级的大趋势,所以也就很容易遭遇到增长瓶颈的困扰。现代社会人口难以出现大幅增长,体力劳动者的占比也在逐渐下降,很多产品的增长其实更多是来自于消费升级,即适度的增量+提价来带动销售收入的快速增长,很明显云南白药靠药膏本身是不具备太强提价能力的,这是其所属药品事业部早早陷入停滞不前的重要原因之一。

2、过度多元化带来的隐患

云南白药过去的成功,很大程度上得益于多元化的“点睛之笔”,然而公司从中尝到甜头之后,又试图以更宽泛的多元化应对增长问题,从而在这条路上越走越远,以至于出现了明显的多元泛滥趋势,可谓是成也多元化、败也多元化。

今天的云南白药大健康日化产品,除了各种牙膏之外,又衍生出口腔修复液、牙刷、洗发水、护发素、卫生巾、面膜等一系列产品。品种虽多,可消费者仔细回顾一下,上述产品中,除了牙膏之外,你还对哪一款云南白药产品有着深刻印象呢。答案是几乎一个都没有,严格意义上讲云南白药的跨界多元化操作中,大放异彩的也就只有牙膏一个品种,而那些众多不出彩的产品,在研发、投产、营销方面依然牵扯到公司大量的资源与精力,自然会引发经营效率的下滑。

为什么多元化总是难以成功呢。一方面在于洗发水、面膜、卫生巾等领域并不是什么新兴的蓝海市场,本身就有不少具有先发地位的领军企业存在,你作为一位跨界新丁,进入陌生领域之后,无论品牌还是渠道都没有任何优势可言。另一方面,对于上述领域原有的先发企业而言,洗发水、面膜、卫生巾等是它们全力经营的主业,而你仅仅只是浅尝试水,有时候连偏师都算不上,大多数情况下赢不了是绝对正常的事情。

牙膏、创口贴之类为何能够成功,主要在于它们正好迎合了云南白药止血的功能疗效,能做到别人不能做的事情,故而一炮而红。但止血功能显然不是万能的,牙龈出血、小创伤属于适用场景,而更多的则是不适用场景,是没办法做到万能万灵的。甚至在“氨甲环酸”事件曝光之后,白药用于牙膏是否有效本身也开始受到了质疑。

3、管理层的不务正业

2016年,云南白药控股股东白药控股开始进行混改,新华都在与阿里巴巴、复星集团等知名企业的角逐中胜出。后来,江苏鱼跃进行增资,白药控股形成了云南国资委45%、新华都45%、江苏鱼跃10%的股权结构。新华都实控人陈发树通过新华都共计持有云南白药将近23.53%的股份,成为云南白药的第一大自然人股东。

陈发树此人早年曾以炒股而闻名,其担任云南白药联席董事长后,迅速给公司打上了“爱炒股”的印记。在2018年之前,云南白药从未涉足证券投资业务,基本以保守理财为主,从2019年开始云南白药共使用72亿元进行证券投资;2020年又在股票、基金上一共投入了70.78亿元。炒股这个东西往往有赚有盈,看掌舵人水平,未必一定是坏事,但上市公司(非投资类上市公司)炒股必然会牵扯到公司的精力,导致主业聚焦进一步涣散,多半存在不务正业之嫌,向来被市场所诟病。

从上述情况中,我们不难看出云南白药最大的问题在于业务庞杂,是一个违背定位理论,聚焦日益涣散,致使经营效率每况愈下的典型案例。公司本来非常有幸跳出旧有的框架,定位于止血,找到了适合自己的精准发力点(牙膏、创口贴),但很快在大而全的日式企业思维中迷失了自己,再次变得步履蹒跚。现实中,很多人觉得增长是企业的第一目标,但实际上从日、美企业两种不同发展趋势的对比上看,提升效率(包括利润率、资产使用效率)其实更为重要。

任何赛道都不可能永远处于高速成长阶段,对于成熟企业而言,不断提升经营效率才是一条通往经久不衰的道路。下一篇讲接着聊现阶段云南白药的发展方向问题,敬请各位继续保持关注。(未完待续)

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)