很多人对小熊电器的评价很低,当然产品本身或许是一个因素(有人认可,也有人鄙视,很难形成一致共识),但并不是主因。最主要的问题还是来源于股价,毕竟从2020的最高点起算,股价最大缩水幅度一度达到了惊人的75.95%,这让很多高位接盘侠们非常难以接受,愤怒之下称其为垃圾,实属情理之中的事情。

但是如果撇开股价不谈,个人认为小熊的业绩其实还算中规中矩,至少并没有比同行们更糟糕,顶多只能说受市场大环境影响,有些裹足不前而已。从最新的中报数据看,亦是如此。

2022年上半年小熊电器实现营业收入18.48亿,同比增长13.15%;净利润1.48亿,同比增长6.65%;扣非净利润1.58亿,同比增长26.4%。营业收入事实上已经刷新了同期最高历史记录,在疫情导致消费疲软的背景下,始终保持着不错的增长态势。

净利润之所以没有跟随营收创出新高,主要应归为三点原因:1、2020年上半年由于疫情网红经济的特殊性,出现了一个业绩基数极高的猛增长年份,自然而然会给后续年份造成压力。2、随着2021年大宗商品牛市的到来,原材料价格迅速上涨,近两年的生产成本普遍要高于2020年。3、公司明显加大了销售费用特别是市场促销费的投入力度。按照我的理解,这大约是公司近年来在传统电商渠道之外,持续拓展小红书、抖音等新兴渠道以及适当布局线下渠道所致。

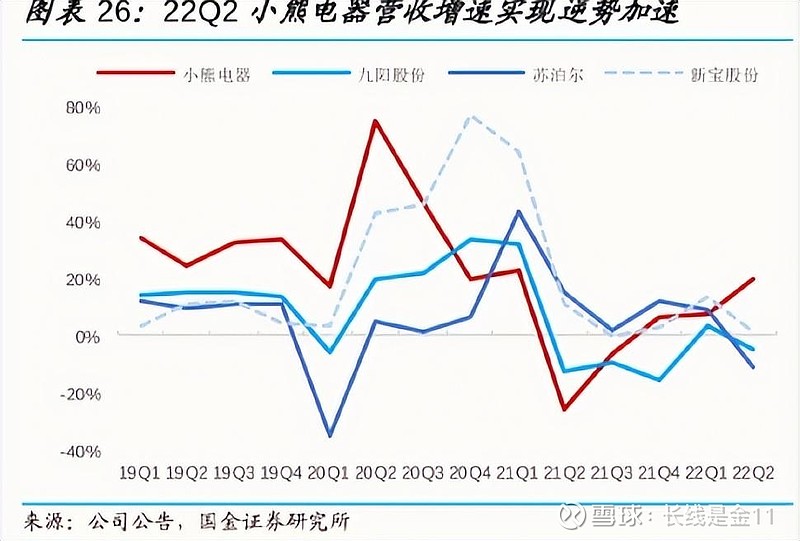

如果我们仔细对比一下同行业主要竞争对手苏泊尔、九阳股份、新宝股份(这里没有列举美的,美的以大家电为主,小家电没有单独剥离,不好拿来比较),小熊电器的实际表现甚至还处于领先位置。

从上表中,我们可以看到近年来苏泊尔的营收、净利润的增长已非常缓慢,而九阳干脆直接进入了原地踏步的状态,均呈现出显著的瓶颈迹象。新宝股份的情况可能最好,上半年营收、净利润、扣非净利润均刷出了新高,但是细品之下,会发现销售增速还是要略逊色于小熊,前者2018年中报到2021年中报营收增长了89.37%,而后者这一增长数据则为101.31%;虽然净利润可能增长的要更好一些,但是考虑到新宝的销售费用并未跟随营收相应增长,渠道推广投入明显要少很多,这到底是好事是坏事,其实还言之尚早。

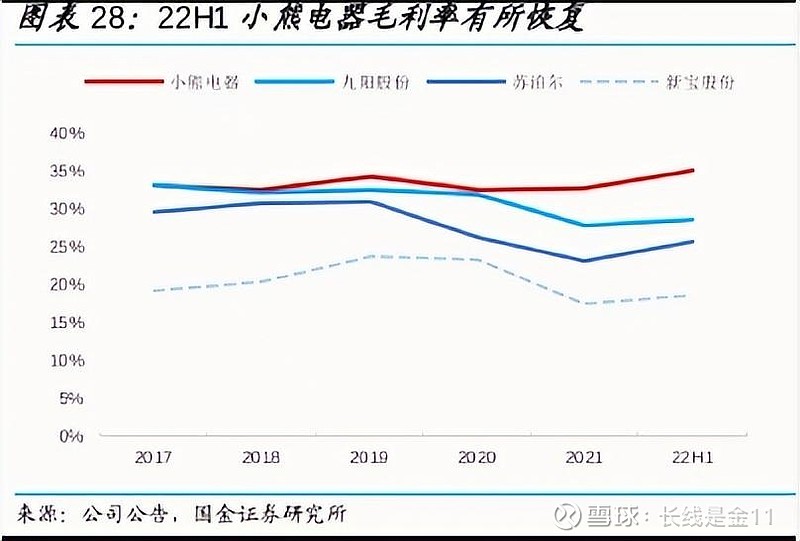

并且,值得注意的是疫情、原材料价格处于高位等不利情况下,小熊的毛利率还出现了回暖,上半年综合毛利率达到了35.3%,相比去年同期提高0.87pct,与2020年同期之间的差距缩小至1.2pct,其中疫情影响尤为严重的二季度,实现毛利率33.21%,同比提升了0.2pct。这一切主要源于公司通过逐步强化SKU管理、优化产品结构,进一步提升高毛利自营渠道的占比所产生的效果。

既然业绩还过得去,那么股价为何如此糟糕透顶呢。究其原因,我个人认为症结可能在于以下几点:1、经济及股市大环境不好的情况下,公司之前的高增长戛然而止,迅速转变为裹足不前的状态,让原本过高的PE变成了无源之水,因此出现向下杀估值是不可避免的。

2、熊市氛围,整个行业一起歇菜。具体统计了一下小家电行业上市公司在本轮熊市中的表现:苏泊尔从84.35下跌到40.77,最大回撤51.67%;九阳从41.78下行至12.52,最大缩水幅度70.03%;新宝股份从56.14到13.9,被干掉了75.24%,事实上无一幸免,全部都很惨。

3、至于为什么苏泊尔、九阳最大下跌幅度要小一些,到不是因为这两年他们表现更好,而是他们在2020年涨得太少,本身泡沫就没有小熊和新宝那么大。如果你考虑到小熊在2020年1-7月仅用了7个月就翻了两番,那么对现在下跌75.95%用来还债,就不会有一点违和之感了。

下跌这么久、这么狠是否到底了呢。坦白讲无可奉告,现在人心涣散,股价能否企稳回升,更多得看大环境脸色。我只能说至少目前,公司业绩没有什么大碍。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)